Für die Verbraucher zählt nur eins: Sie möchten sicher sein, dass ihre Krankheitskosten ab-gedeckt sind. Und zwar auch später, im Alter. Dann, wenn die Krankheiten erfahrungsgemäß verstärkt auftreten und finanziert werden müssen. Ein Vollkostentarif ist daher im Grunde eine Form der langfristigen Kapitalanlage.

Damit rückt die Unternehmensqualität der Krankenversicherer stark in den Vordergrund. Denn diese ist das Hauptargument für eine stabile Beitragspolitik. Nur ein wirtschaftlich ge-sundes Unternehmen mit einer professionellen Kapitalanlagepolitik ist in der Lage, mögliche Beitragsanpassungen in moderater Form an seine Kunden weiterzugeben. Zudem hat der Begriff Qualität schon immer die Kaufentscheidungen der Deutschen stark beeinflusst. Axel Meder, Versicherungsmathematiker und Mitglied des fachlichen Beirats des Institut für Vor-sorge und Finanzplanung (IVFP) stellt in diesem Zusammenhang fest: „Es nützt Kunden nichts, ein Spitzenprodukt zu kaufen, das die Erwartungen langfristig nicht hält.“

Das Institut bietet mit seinem qualitativen Ansatz und einem transparenten Rating eine wert-volle Entscheidungshilfe. Im diesjährigen Folgerating „KV Unternehmensqualität 2017“ wer-den die wichtigsten Kennzahlen zusammengefasst und die Marktteilnehmer verglichen.

Was wurde untersucht?

210 Punkte werden anhand von 23 Kriterien vergeben, aufgeteilt in die Qualitätsbereiche Stabilität, Sicherheit, Ertragskraft und Markterfolg. Dabei werden nur Werte untersucht, die sich aus den Zahlenwerken der Krankenversicherungsunternehmen respektive dessen Ein-bettung in eine Unternehmensgruppe (Konzernbericht) und aus öffentlich zugänglichen Quel-len (Geschäftsbericht, BaFin-Berichte) herauslesen lassen.

Das Ratingsystem des IVFP wurde dabei hinsichtlich seiner Homogenität überprüft und zu-sätzlich durch Sensitivität- und Abhängigkeitsanalysen anhand geeigneter Monte Carlo Si-mulationen verifiziert. Für die Punktevergabe hat das Institut Prinzipien festgelegt, die si-cherstellen, dass jedes Unternehmen fair und objektiv bewertet wird.

Unter www.ivfp.de/KV-Rating Unternehmensqualität stehen die Ergebnisse online zur Verfü-gung.

Weitere Informationen gibt es unter www.ivfp.de.

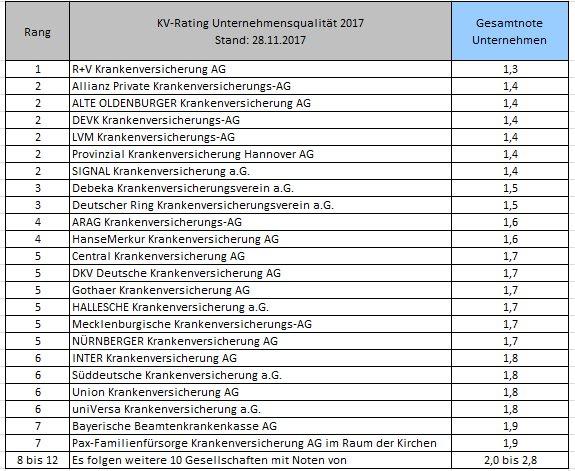

Die Ergebnisse im Überblick

Die Top-Unternehmen aus insgesamt 33 untersuchten Krankenversicherungsunternehmen (innerhalb des Ranges in alphabetischer Reihenfolge)

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige und inhaberge-führte Gesellschaft. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Frank Nobis, Prof. Michael Hauer und Prof. Dr. Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Fi-nanzdienstleistern fachliche und strategische Beratung sowie eine Vielzahl an Softwarelö-sungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher zu machen. Das IVFP-Team liefert bedarfsgerechte Lösun-gen für Marketing, Produktentwicklung, Vertrieb und Beratung. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie AachenMünchener, Allianz, Alte Leipziger, AXA, Ca-nada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, neue leben, Postbank, Sparkassen Finanzgruppe, Standard Life, Die Stuttgarter, SwissLife, Union Investment, Versicherungs-kammer Bayern, Zurich u.v.a.

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt/WN

Telefon: +49 (9602) 9449280

Telefax: +49 (9602) 94492810

http://www.ivfp.de

Telefon: +49 (9602) 944928-0

Fax: +49 (9602) 944928-10

E-Mail: presse@ivfp.de

![]()