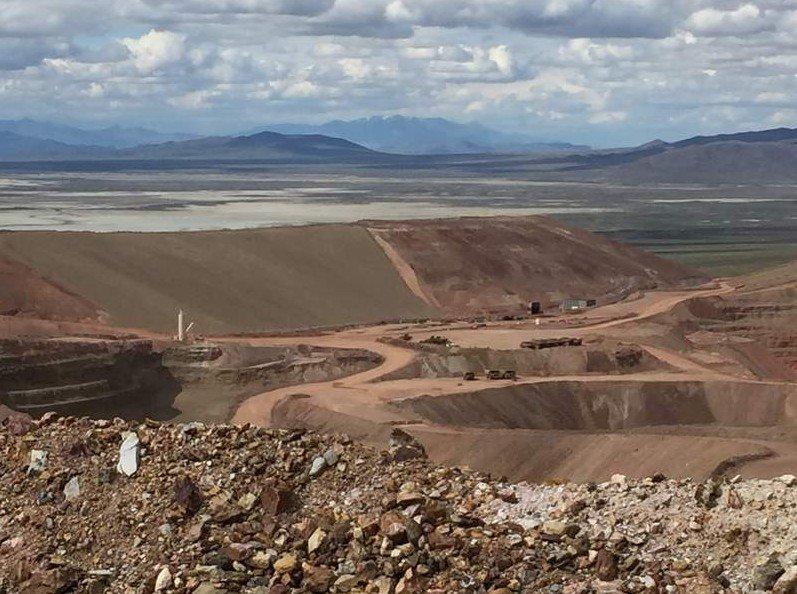

Mit einer Gesamtabbaumenge von fast 2,4 Mio. Tonnen Erz, von denen ca. 2,3 Mio. Tonnen in der zum Komplex gehörenden Gesteinsmühle verarbeitet werden konnten, übertraf das Unternehmen seine eigenen Prognosen um 30 % bzw. 27 %. Auf den Laugungsmatten der Verarbeitungsanlage landete letztlich Erz mit einem zu erwartenden Goldanteil von 25.434 Unzen, was einen monatlichen Durchschnittswert von 8.478 Unzen bedeutete. Darüber hinaus konnte der Goldgehalt des verarbeiteten Erzes mit 0,011 Unzen pro Tonne Gestein weiter konstant gehalten werden. Das Abraum-Erz-Verhältnis (‚Stripping Ratio‘) lag im Quartalsschnitt mit 0,55 : 1 deutlich unter dem in der Planungsphase kalkulierten Wert von 1,47 : 1. Generell entwickelte sich die Mine zuletzt um einiges besser als geplant. So lag die Abbaumenge durchschnittlich 17 % höher als im ursprünglichen Blockmodell prognostiziert. Auch fielen der Goldgehalt um 7 %, die gewonnen Goldmenge gar um 25 % höher aus als erwartet. Ferner konnte die angestrebte Goldgewinnungsrate von 71 % wie geplant erreicht werden.

Bei den Goldverkäufen profitierte die Gesellschaft – http://www.commodity-tv.net/c/search_adv/?v=298092 – von einer Kombination aus einer bestehenden Vorverkaufsvereinbarung und der Entwicklung am Spot-Markt, wodurch ein durchschnittlicher Verkaufspreis von 1.278,- USD pro Unze realisiert werden konnte. Die Silberproduktion wurde hingegen ausschließlich am Spot-Markt verkauft, wobei man einen mittleren Unzenpreis von 16,65 USD erzielte. Insgesamt konnte das Unternehmen im 4. Quartal 9.532 Unzen Gold sowie 6.756 Unzen Silber absetzen.

Zufriedenstellend verlief auch die allgemeine Entwicklung der Betriebsabläufe. So sind mittlerweile alle 4 neu erworbenen Caterpillar-Muldenkipper von Typ ‚785C‘ im Einsatz. Überdies konnte die Erweiterung der für die Kohlenstoffabsorption erforderlichen ‚Carbon-in-Column (CIC)‘-Anlage wie geplant abgeschlossen werden, wodurch sich deren Verarbeitungskapazität schon in Kürze von 18.000 auf 30.000 Tonnen Lösung pro Tag erhöhen dürfte.

Die Durchsatzrate des Gesteinsbrechers (‚Crusher‘) lag zuletzt bereits bei über 750.000 Tonnen pro Monat. Noch im Laufe dieses Jahres soll jedoch eine Studie zur optimalen Durchsatzmenge und dem hierfür erforderlichen Kapitalbedarf abgeschlossen werden.

Die neue südliche Haufenlaugungsanlage konnte bislang 70 % der im Erz enthaltenen Goldmenge im Rahmen eines primären Laugungszyklus gewinnen. Für die übrigen 30 % sind allerdings zwei weitere Laugungsdurchgänge erforderlich, die bislang u.a. aus Gründen der Cashflow-Optimierung unterlassen wurden. Im Zuge der Ausbringung einer zweiten Erzschicht, die in den kommenden Wochen erfolgen soll, will die Gesellschaft aber erstmals alle drei Laugungszyklen auf der Anlage durchlaufen lassen.

Nach einer internen Revision der Abbaupläne und Änderungen bei der Produktionssequenzierung geht die Gesellschaft nunmehr für dieses Jahr von einem durchschnittlichen Abraum-Erz-Verhältnis von 0,8 : 1 aus. Außerdem wurde der entsprechende Wert für die Gesamtbetriebszeit der Mine auf 1,05 : 1 gesenkt.

Angesichts der bislang über dem Plansoll liegenden operativen Performance, der erzielten Gewinnungsraten sowie der absehbaren Entwicklung der neuen Haufenlaugungsanlage sieht das Rye Patch-Management inzwischen das angestrebte kommerzielle Produktionsniveau als vorzeitig erreicht an.

Gemäß §34 WpHG weise ich darauf hin, dass JS Research oder Mitarbeiter des Unternehmens jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z.B. Long- oder Shortpositionen) können. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den "Webseiten", dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte "third parties") bezahlt. Zu den "third parties" zählen z.B. Investor Relations- und Public Relations-Unternehmen, Broker oder Investoren. JS Research oder dessen Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von den besprochenen Unternehmen oder sogenannten "third parties" mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kannBesonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien, noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Bericht gibt nur die persönliche Meinung von Jörg Schulte wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Bitte beachten Sie die englische Originalmeldung.

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41 (71) 354-8501

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

E-Mail: info@js-research.de

![]()