Dies zeigt der aktuelle «Trendmonitor Deutschland» des Marktforschungsinstituts Nordlight Research zum Schwerpunktthema «Markenverhalten und Markentrends 2020». Über 1.000 Bundesbürger ab 14 Jahren aus Haushalten mit Internetzugang wurden ausführlich zu ihrem Markenverhalten, zu ihren Markenpräferenzen und zu ihrer Markenbindung befragt. Detaillierte Marken-Nutzerprofile wurden dabei für folgende 30 Marken erstellt (alphabetisch): 1&1, Airbnb, Aktion Mensch, Amazon, Apple, Bosch, Ebay, Facebook, Google, Huawei, Instagram, Intel, LG, Microsoft, Netflix, Nintendo, O2, Otto, Panasonic, PayPal, Samsung, Siemens, Sony, Spotify, Telekom, Tesla, TUI, Vodafone, VW und Zalando.

Generell orientieren sich vier von fünf Verbrauchern (81%) in ihrem Kaufverhalten zumindest teilweise an Marken. Sehr deutliche Unterschiede zeigen sich dabei in den Nutzerprofilen einzelner Marken – und speziell auch in puncto Vertrauen, Sympathie, Fananteile und aktive Weiterempfehlung. Generell gilt: Häufig genutzte Marken sind nicht zwangsläufig auch die „geliebtesten“.

Marken, Handelsmarken und No-Name-Produkte im Vertrauensvergleich

Das Vertrauen der Deutschen in Markenprodukte (Indexmittelwert: 7,4 auf Skala 0-10) ist bei durchschnittsorientierter Betrachtung zunächst nur etwas höher ausgeprägt als das Vertrauen in Handelsmarken (7,2) oder No-Name-Produkte (6,9). Im oberen Bereich des Verbrauchervertrauens (Skalenpunkte 8-10) haben die Markenhersteller die Nase aber deutlich vorn: besonders hohes Vertrauen zeigt sich bei Markenherstellern (33%) in der Regel deutlich häufiger als bei Handelsmarken (21%) oder bei No-Name-Produkten (17%). Kurz: Die Verbraucher misstrauen Handelsmarken oder No-Name-Produkten zwar nur selten grundsätzlich – und nutzen diese auch zunehmend – ein stark ausgeprägtes Verbrauchervertrauen und damit verbundene Begeisterung genießen meist aber nur die Markenanbieter.

Unterschiedliche Marken-Nutzertypen

Von ihrem dominierenden Markentypus ordnen sich die deutschen Verbraucher selbst wie folgt ein: Marken-Bewusste (16%), Marken-Treue (14%), Marken-Hopper (14%), Marken-Liebhaber (7%) und Marken-Muffel (6%). 38 Prozent legen sich hier nicht fest und betrachten sich als "gemischter Markentyp“. Als „Marken-Ablehner“ (2%) oder „Marken-Junkies (1%) bezeichnen sich selbst nur wenige Verbraucher. Im Vergleich zu 2019 auffällig: die Zahl der „Marken-Hopper“ (Markenwechsler) hat sich von zehn auf aktuell 14 Prozentpunkte erhöht.

Starke Unterschiede in der Wahrnehmung, Nutzung und Bindungskraft einzelner Marken

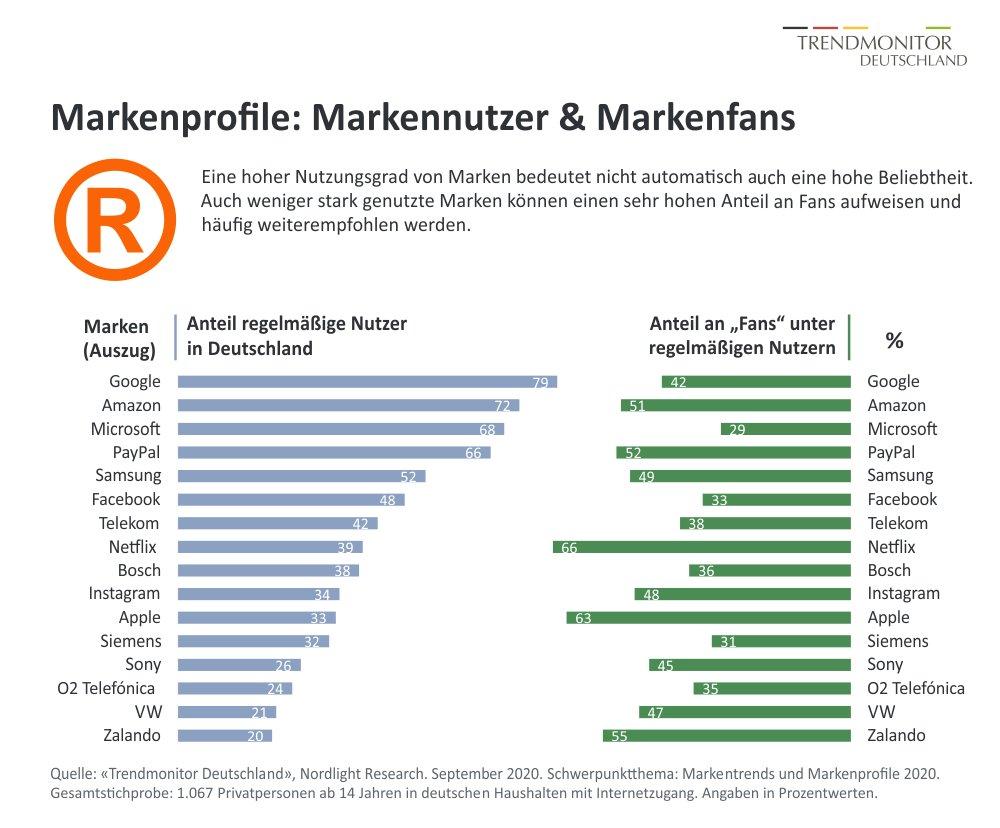

Sehr deutliche Unterschiede zeigen sich bei der Frage, inwiefern einzelnen Marken insgesamt und innerhalb einzelner Zielgruppen vertraut wird, und inwiefern diese regelmäßig genutzt und darüber hinaus auch „geliebt“ und aktiv weiterempfohlen werden. Generell gilt hier: Ein hoher Nutzungsgrad von Marken garantiert keineswegs automatisch auch einen hohen Anteil an „Fans“ und „Weiterempfehlern“.

Von Apple bis Zalando

So wird beispielsweise die Marke „Apple“ von jedem dritten deutschen Verbraucher (33%) regelmäßig genutzt – alles voran von den unter 30-Jährigen (49%). Zugleich verfügt die Marke unter den regelmäßigen Nutzern über einen sehr hohen Anteil an „Fans“ (63%) und darüber hinaus auch „aktiven Weiterempfehlern“ (40%). Die Marke „Huawei“ schafft es in Deutschland hingegen nur auf einen Anteil von 16 Prozent regelmäßiger Nutzer. Und lediglich jeder dritte regelmäßige Nutzer (31%) „liebt“ diese Marke, nur jeder Vierte (25%) empfiehlt diese darüber hinaus auch aktiv weiter. 17 Prozent der deutschen Verbraucher misstrauen der Marke Huawei hingegen ausdrücklich – ein Wert, der sehr deutlich über dem Anteil an „Mistrustern“ bei der Marke „Samsung“ (4%) liegt, aber nur leicht über dem Vergleichswert von Apple (15%).

Die Automobilmarke „Tesla“ – die hierzulande mittlerweile über einen Bekanntheitsgrad von 90 Prozent verfügt, zugleich bisher erst sehr geringe Nutzerzahlen aufweist – beurteilen 20 Prozent der deutschen Verbraucher – ungeachtet fehlender eigener Nutzungserfahrung – grundsätzlich als „sehr gut“; allen voran jüngere Verbraucher (24%). Zum Vergleich: die Marke „VW“ finden nur 10 Prozent der bisherigen Nicht-Nutzer grundsätzlich „sehr gut“. Freilich verfügt VW mit 21 Prozent regelmäßigen Nutzern in Deutschland, und einem Fananteil von 48 Prozent unter den Nutzern, weiterhin über einen deutlichen Vorsprung an Markenstärke.

Im Telekommunikationsbereich haben 38 Prozent aller Verbraucher die Marke „o2“ bereits genutzt, 25 Prozent tun dies in regelmäßiger Form. 36 Prozent der regelmäßigen Nutzer „lieben“ die Marke und 16 Prozent empfehlen diese darüber hinaus auch aktiv weiter. Die „Telekom“ haben bereits 59 Prozent der Verbraucher schon mal genutzt, 42 Prozent tun dies in regelmäßiger Form. 38 Prozent der regelmäßigen Nutzer zeigen sich als besondere „Fans“ bzw. „Liebhaber“ der Marke; 14 Prozent empfehlen diese darüber hinaus auch aktiv weiter. Beliebt ist die Marke „Telekom“ überdurchschnittlich stark bei älteren und besserverdienenden Verbrauchern, „o2“ punktet überdurchschnittlich stark bei den 30-49-Jährigen und bei Großstädtern.

„Um die Stärken einzelner Marken zu bemessen, reicht es bei weitem nicht aus, nur deren Bekanntheit, unspezifische Vertrauenswerte oder allgemeine Nutzungsgrade zu kennen“, sagt Thomas Donath, Geschäftsführer bei Nordlight Research. „Tiefergehenden Aufschluss liefert oft erst das Verhältnis unterschiedlicher Parameter, etwa das Verhältnis von regelmäßigen Nutzern zu Fans und aktiven Weiterempfehlern – und nicht zuletzt auch der genaue Blick in einzelne soziodemographische und psychographische Zielgruppen. Dies kann für die Markenführung und zukünftige Markenpositionierung in einem dynamischen Umfeld genutzt werden.“

Auch bei Social-Media-Marken wie „Facebook“ und „Instagram“ zeigen sich sehr unterschiedliche Nutzungsprofile: Während Facebook in der Gesamtbevölkerung auf einen Nutzungsgrad von 48 Prozent kommt – davon 33 Prozent Fans und 13 Prozent aktive Weiterempfehler – kommt Instagram zwar „nur“ auf 35 Prozent regelmäßige Nutzer. Zugleich hat Instagram aber deutlich mehr „Fans“ (49%) und aktive Weiterempfehler (20%) unter seinen Nutzern als Facebook. Zudem punktet die Marke „Instagram“ in der Zielgruppe der unter 30-Jährigen (72% regelmäßige Nutzer) deutlich stärker als Facebook (46%). Facebook zeigt sich hingegen deutlich stärker in mittleren und älteren Altersgruppen. Instagram zeigt sich darüber hinaus als stärker von Frauen bevorzugtes Medium.

Schließlich kommt „Zalando“ unter seinen regelmäßigen Nutzern (20%; Frauen: 23%) auf einen sehr hohen Fananteil von 55 Prozent (zum Vergleich „Amazon“: 50%; „Ebay“: 41%). Auch die weiteren untersuchten Marken zeigen sehr heterogene Profile in puncto Bekanntheit, Vertrauen, Nutzung, Sympathie, Markenliebe und Weiterempfehlung – sowohl in der Gesamtbeurteilung als auch innerhalb einzelner Zielgruppen.

Wünsche der Verbraucher an ihre Lieblingsmarken

Betrachtet man die aktuellen Wünsche der Verbraucher an ihre Lieblingsmarken, so zeigt sich im Vergleich zum Vorjahr vor allem der gesteigerte Wunsch nach noch höherer Produktqualität (16%; 2019: 12%) sowie nach mehr neuen, innovativen Produkten (16%; 2019: 10%). Auf Platz 1 steht weiterhin der Wunsch nach niedrigeren Preisen, wenn auch etwas weniger ausgeprägt als noch 2019 (39%; 2019: 44%). Noch bessere Serviceleistungen der Markenanbieter wünschen sich neun Prozent der Bundesbürger (2019: 13%).

16 Prozent (2019: 18%) sind mit ihren Lieblingsmarken bereits "wunschlos glücklich" und haben keine besonderen Wünsche an diese.

Weitere Studieninformationen

Der komplette «Trendmonitor Deutschland» zum Themenschwerpunkt «Markenverhalten und Markentrends 2020» – mit vielen weiteren Ergebnissen und umfangreichen Differenzierungen nach unterschiedlichen Verbrauchergruppen und Nutzertypen – kann direkt über Nordlight Research bezogen werden. Differenzierte Marken-Nutzungs- und Marken-Nutzer-Profile liegen für folgende 30 Marken vor: 1&1, Airbnb, Aktion Mensch, Amazon, Apple, Bosch, Ebay, Facebook, Google, Huawei, Instagram, Intel, LG, Microsoft, Netflix, Nintendo, O2, Otto, Panasonic, PayPal, Samsung, Siemens, Sony, Spotify, Telekom, Tesla, TUI, Vodafone, VW und Zalando. Weitere Informationen: www.trendmonitor-deutschland.de

Über den «Trendmonitor Deutschland»

Der «Trendmonitor Deutschland» von Nordlight Research untersucht regelmäßig Interessen, Nutzungsverhalten und Kaufbereitschaft der Verbraucher zu einer Vielzahl aktueller Trendprodukte und Trendtechnologien. Das Basistracking des «Trendmonitor Deutschland» umfasst Trendanalysen in folgenden Feldern: Banking & Insurance | Digital Life | E-Mobility | Energy | Entertainment & Gaming | Food | Health & Wellness | Marken| Medien & Kommunikation | Mode & Beauty | Reisen | Smart Home | Smart Shopping | Social Media sowie Virtual & Augmented Reality.

Bekanntheit, Interesse, Kaufbereitschaft und Nutzung von Trendprodukten und Trendtechnologien werden nach zahlreichen soziodemographischen und psychographischen Merkmalen damit verbundenen Zielgruppen und Marktpotenzialen. Darüber hinaus werden regelmäßig einzelne Schwerpunktthemen vertiefend beleuchtet. Für Produzenten, Dienstleister, Händler und Agenturen besteht im Rahmen des «Trendmonitor Deutschland» zudem die Möglichkeit, eigene Trendanalysen im relevanten Wettbewerbsumfeld durchzuführen (MyTrend) sowie exklusiv themenbezogene Zusatzfragen zu stellen (Shuttle-System). Weitere Informationen zu den Studieninhalten und Bezugsmöglichkeiten finden sich auch unter: www.trendmonitor-deutschland.de

Die Nordlight Research GmbH ist ein unabhängiges Full-Service-Marktforschungsinstitut. Der Schwerpunkt der Geschäftstätigkeit liegt in der Durchführung kundenindividueller Forschungsprojekte in den Bereichen Kundenbeziehungsmanagement, Produktentwicklung, Marke und Kommunikation. Darüber hinaus veröffentlicht das Unternehmen regelmäßig Markt- und Trendstudien in den Branchen Energie, Telekommunikation, ITK, Finanzdienstleistungen, Handel, Tourismus und Medien; darunter auch die regelmäßige Verbraucherstudie "Trendmonitor Deutschland". Nordlight Research wurde 2007 von den erfahrenen Marktforschungsexperten Thomas Donath, Rafael Jaron und Dr. Torsten Melles gegründet. Der Firmensitz ist Hilden bei Düsseldorf. Weitere Informationen: www.nordlight-research.com

NORDLIGHT research GmbH

Elb 21

40721 Hilden

Telefon: +49 2103 25819-00

Telefax: +49 2103 25819-99

http://www.nordlight-research.com

Geschäftsführung

Telefon: +49 2103 258 19-0

E-Mail: thomas.donath@nordlight-esearch.com

![]()