- Losgelöst von kurzfristigen Zyklen auf strukturelle Trends konzentrieren

- Amerikanische Dekade neigt sich dem Ende – folgt das asiatische Jahrzehnt?

- Aktives Management wird wichtiger

Während der DAX mit einem neuen Höchststand ins neue Jahr gestartet ist, beginnt an den Finanzmärkten wieder der Wettbewerb um die beste Punktprognose bis zum Jahresende 2021. Angesichts der Unsicherheit rund um die Pandemie, die täglich zu neuen Überraschungen führt, lässt sich trefflich darüber streiten, wie zuverlässig Prognosen über einen doch recht langen Zeitraum von mehreren Monaten sein können. „Je länger der Zeithorizont, desto weniger wahrscheinlich wird es, eine korrekte Prognose abzugeben“, ist Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, sicher. „Eine Möglichkeit, dieses Problem zu beheben, ist die Perspektive zu wechseln und sich losgelöst von kurzfristigen Zyklen auf die strukturellen Trends der Wirtschaft und der Kapitalmärkte konzentrieren“, beschreibt der Experte den alternativen Ansatz der „Long Term Capital Market Assumptions“, einem langfristigen Kapitalmarktausblick über zehn bis 15 Jahre hinweg.

Kursanstieg der Aktien richtig einordnen: Wirtschaftswachstum weiterhin positiv

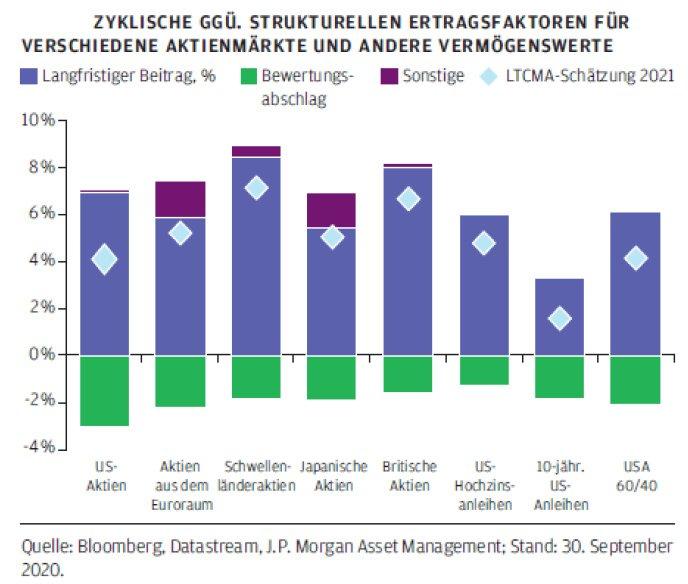

Nach dem Absturz der Weltwirtschaft im ersten Halbjahr um 8,1 Prozent hat sich durch die kräftige Erholung im dritten Quartal der Rückgang des BIP seit Jahresanfang auf nunmehr 0,5 Prozent verringert. Damit ist das Aufholpotenzial der Wirtschaft nicht mehr so groß, wie noch im Sommer auf dem Tiefpunkt. „Diese Erkenntnis hat für den Ausblick in der Kapitalanlage eine hohe Relevanz. Denn das Kurs-Gewinn-Verhältnis ist in den letzten Monaten kräftig angestiegen, wodurch die Frage berechtigt ist, ob es sich bei diesen Bewertungen überhaupt noch lohnt, in Aktien zu investieren – oder ob die ganze Erholung der Wirtschaft und die Überwindung der Pandemie nicht schon komplett eingepreist ist“, erklärt Tilmann Galler.

In der Tat reduzierten die inzwischen hohen Bewertungen die Ertragserwartungen von beispielsweise US-Aktien um drei Prozent jährlich, was im historischen Vergleich einem überdurchschnittlich hohen Abschlag entspricht. „Aber das ist nur die eine Seite der Medaille. Langfristige Aktienrenditen sind neben der Bewertung auch von Gewinnwachstum und Dividenden abhängig – und hier ist die Lage aufgrund des wenig veränderten Ausblicks für das Wirtschaftswachstum immer noch positiv. In der Summe sollte das strukturelle Wachstum in den nächsten zehn bis 15 Jahren den Malus der hohen Bewertung übertreffen“, analysiert Tilmann Galler.

Amerikanische Dekade an den Aktienmärkten neigt sich dem Ende

Die Experten von J.P. Morgan Asset Management trauen den US-Aktien weiterhin eine jährliche Rendite von 4,1 Prozent zu. „Dies ist zwar signifikant weniger als in den Vorjahren, doch immer noch mehr als auf der festverzinslichen Seite. Die Aktienmärkte in Europa, Asien und den Schwellenländern haben aufgrund eines geringeren Bewertungsabschlags und eines größeren Aufholpotentials der Wirtschaft nach der Pandemie eine höhere Ertragserwartung“, stellt Galler fest. Verbunden mit einem zu erwartenden schwächeren Dollar mehren sich laut dem Experten die Anzeichen, dass sich die amerikanische Dekade an den Aktienmärkten dem Ende neigt. Und derzeit deutet vieles darauf hin, dass asiatische und Schwellenländeraktien den Staffelstab zukünftig übernehmen werden.

Normalisierung der Zinsen verzögert sich

Auf den Anleihenmärkten hat die Pandemie tiefere Spuren hinterlassen: Die Leitzinsen und die Staatsanleihenrenditen sind weltweit auf das tiefste Niveau der Nachkriegszeit gefallen. „Die hohen Staatsschulden und die Abwesenheit von Inflation werden die Normalisierung der Zinsen um Jahre verzögern, wodurch sich die langfristigen Renditeaussichten zusätzlich verschlechtern. Wir erwarten für 10-jährige US-Staatsanleihen nur noch eine jährliche Rendite von 1,5 Prozent und für Euro-Staatsanleihen von gerade einmal 0,6 Prozent. Das bedeutet für die nächsten zehn bis 15 Jahre, dass selbst wenn die Notenbanken ab 2023 wieder die Zinsen erhöhen werden, bei relativ stabilen Inflationserwartungen mit Staatsanleihen kein realer Kapitalerhalt mehr möglich sein wird“, so Tilman Galler.

Langfristig weniger Ertragschancen mit klassischer Portfolioallokation

Für Anleger seien die langfristigen Aussichten zwiespältig. „Einerseits sind die Renditeerwartungen von Aktien immer noch positiv und deutlich oberhalb der Inflation. Andererseits zeigt sich, dass die Kursentwicklung der letzten 12 Monate bei Aktien und Renten die Renditeerwartungen weiter gesenkt hat“, führt der Kapitalmarktexperte aus. Ein 60/40-Aktien-Renten-Portfolio in Euro habe für die kommende Dekade gerade einmal die Aussicht auf 2,7 Prozent Rendite pro Jahr. Im Vorjahr lag diese noch bei 3,2 Prozent. Und vor 12 Jahren ließ sich sogar 6,6 Prozent pro Jahr mit einer solchen Allokation verdienen. „Diese schwindenden Renditechancen des reinen ‚Marktbeta‘ machen für Anleger aktives Management und ‚Alpha‘ immer wichtiger“, ist Tilmann Gallers Fazit.

Die vorgestellten Zahlen und Informationen entstammen dem langfristigen Ausblick: „Long-Term Capital Market Assumptions“

Seit 25 Jahren erstellt J.P. Morgan Asset Management jedes Jahr einen umfassenden quantitativen und qualitativen Research-Report, der einen langfristigen Ausblick über die nächsten ein bis zwei Konjunkturzyklen ermöglicht. Ziel ist, eine Prognose darüber treffen zu können, wie sich die globale Wirtschaft, die Zinsen sowie die wichtigsten Anlageklassen über diesen Zeitraum hinweg entwickeln sollten. Der Zeithorizont von ein bis zwei Konjunkturzyklen wurde bewusst so weit gewählt, um zu verhindern, dass bei der Prognoseerstellung kurzfristige zyklische Entwicklungen einen überproportionalen Einfluss auf die langfristigen Ergebnisse haben.

Basierend auf den Kapitalmarktschätzungen der rund um den Globus tätigen Experten werden für rund 200 verschiedene Anlageklassen und Strategien die Ertrags- und Risikoerwartungen für die nächsten zehn bis 15 Jahre abgeleitet – insgesamt fließen mehrere Tausend Research-Stunden in den Report.

Diese „Long-Term Capital Market Assumptions“ (LTCMA) bilden die Grundlage für Markteinschätzungen und beeinflussen die langfristigen Investmententscheidungen für unsere Portfolios. Professionelle und institutionelle Anleger weltweit nutzten diese Prognosen ebenfalls zur Unterstützung ihrer Asset Allokation sowie zur Festlegung einer Zielgröße für ihre Ertrags- und Risikoerwartungen.

Zudem gibt es in jedem Jahr Themenschwerpunkte, zum Beispiel in dieser 25. Ausgabe die Bedeutung der Auswirkungen des Klimaschutzes für Anleger, die Entwicklung alternativer Anlageklassen von optional zu essenziell, die Folgen der Rekordverschuldung für Anleger und Versprechungen und Gefahren der fiskalpolitischen Anreize – www.jpmorganassetmanagement.de/…

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen. Währungsschwankungen können sich nachteilig auf den Wert, Preis und die Rendite eines Produkts bzw. der zugrundeliegenden Fremdwährungsanlage auswirken. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreten von Prognosen kann nicht gewährleistet werden. Auch für das Erreichen des angestrebten Anlageziels eines Anlageprodukts kann keine Gewähr übernommen werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA- Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/…. Da das Produkt in der für Sie geltenden Gerichtsbarkeit möglicherweise nicht oder nur eingeschränkt zugelassen ist, liegt es in Ihrer Verantwortung sicherzustellen, dass die jeweiligen Gesetze und Vorschriften bei einer Anlage in das Produkt vollständig eingehalten werden. Es wird Ihnen empfohlen, sich vor einer Investition in Bezug auf alle rechtlichen, aufsichtsrechtlichen und steuerrechtlichen Auswirkungen einer Anlage in das Produkt beraten zu lassen. Fondsanteile und andere Beteiligungen dürfen US-Personen weder direkt noch indirekt angeboten oder verkauft werden. Bei sämtlichen Transaktionen sollten Sie sich auf die jeweils aktuelle Fassung des Verkaufsprospekts, der Wesentlichen Anlegerinformationen (Key Investor Information Document – KIID) sowie lokaler Angebotsunterlagen stützen. Diese Unterlagen sind ebenso wie die Jahres- und Halbjahresberichte sowie die Satzungen der in Luxemburg domizilierten Produkte von J.P. Morgan Asset Management bei der deutschen Informationsstelle, JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt oder bei Ihrem Finanzvermittler kostenlos erhältlich.

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.09.2020 ein Vermögen von rund 2,2 Billionen US-Dollar. Zum 1. Halbjahr hat J.P. Morgan Asset Management als ein Zeichen des starken Bekenntnisses zur Nachhaltigkeit die ESG-Integration für die aktiv gemanagten Investmentstrategien erfolgreich abgeschlossen. In Deutschland und Österreich ist J.P. Morgan Asset Management seit über 25 Jahren präsent und mit einem verwalteten Vermögen von über 30 Milliarden US-Dollar verbunden mit einer starken Präsenz vor Ort eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexperten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche "Insights" zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 7124-2534

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 7124-2173

E-Mail: pia.bradtmoeller@jpmorgan.com

![]()