Kurt Neuwirth, geschäftsführender Gesellschafter der Neuwirth Finance GmbH: „Häufig kommen Investoren dann in finanzielle Schieflagen und Finanzierungen sind gefährdet. Eine variable Finanzierung ohne zinszyklische Beratung und Zinssicherung ist daher nie zu empfehlen.“

Die rechtzeitige Absicherung vor steigenden Zinsen ist genauso wichtig wie das Ausnutzen von fallenden Zinsen. „Nur wer beides miteinander verbinden kann, profitiert in vollem Umfang. Wir beraten unsere Kunden zinszyklisch, das heißt im Falle einer anstehenden Zinstrendwende nach oben geben wir unseren Kunden rechtzeitig eine Absicherungsempfehlung – oder vice versa“, erläutert Neuwirth.

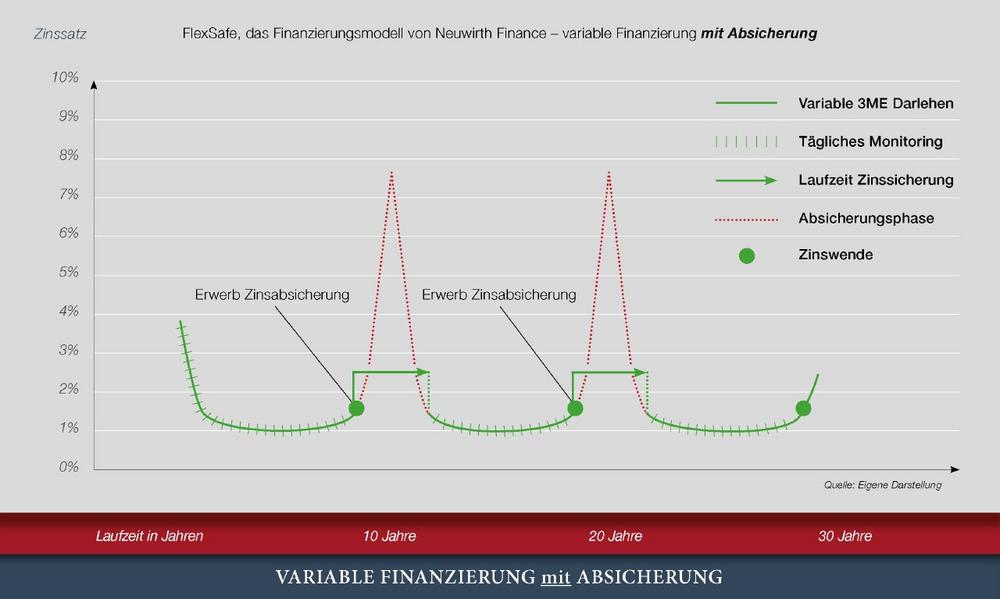

Zinszyklen unterliegen wirtschaftlichen Rahmenbedingungen, die sich durch Indikatoren eindeutig bewerten und im Vorfeld berechnen lassen. Kurt Neuwirth: „Seit Einführung unseres Zinsindikators vor 18 Jahren, waren unsere Analysen zu Zinsentwicklungen nachweislich immer zu 100 Prozent richtig. Der Vorteil: statt verfrüht Swaps oder Caps zu kaufen, nutzen unsere Kunden das aktuelle Niedrigzinsumfeld zu 100 Prozent aus und sichern erst dann ab, wenn wir eine eindeutige Zinstrendwende signalisieren. Um es bildlich auszudrücken: Sie nehmen ja auch erst bei Kopfschmerzen eine Tablette und nicht schon vorher!“

In einer jetzt neu durchgeführten Studie von Prof. Dr. Franz Seitz (Ostbayerische Technische Hochschule Amberg-Weiden) und Prof. Dr. Jörg Clostermann (TH Ingolstadt) wurde untersucht, wie sich aktives Zinsmanagement auf Finanzierungskosten auswirkt – jeweils im Vergleich variabel versus Festzinsbindung (3×10 Jahre). Grundlage der Untersuchung war der Neuwirth Zinsindikator:

Hat der Indikator eine Zinstrendwende angezeigt, werden die Zinsen über einen Zeitraum von fünf Jahren abgesichert. Neuwirth Finance kombiniert damit eine variable Verzinsung mit einer 5-jährigen Zinsbindung für den Fall, dass eine Zinstrendwende nach oben angezeigt wird. Nach Auslaufen der Zinsbindung wird überprüft, ob man sich in einer Zinserhöhungs- oder Zinssenkungsphase befindet. In einer Zinserhöhungsphase wird wieder eine 5-jährige Zinsbindung gewählt; in einer Zinssenkungsphase eine variable Verzinsung.

Um zu beurteilen, welche Finanzierungsform für einen Immobilieninvestor günstiger ist, wurden die durchschnittlichen, effektiven Zinskosten in Prozent berechnet (ohne Gebühren, Auf- oder Abschläge). Jeder Punkt in Grafik 2 repräsentiert damit die durchschnittlichen, effektiven Zinskosten in Prozent der letzten 30 Jahre – Monat für Monat.

Für einen Kredit, der im Jahr 2020 ausläuft, mussten bei einer 10-jährigen Zinsbindung durchschnittlich 5,8 Prozent Zinsen gezahlt werden. Bei einer variablen Finanzierung mit Zinssicherung und gleichem Finanzierungszeitraum (30 Jahre) hingegen nur knapp 3,5 Prozent.

„Damit beträgt die Differenz satte 2,3 Prozent pro Jahr. In Summe über die Laufzeit sind in diesem Beispiel ohne Tilgung 69 Prozent höhere Zinskosten zu zahlen gewesen“, so Neuwirth abschließend.

Die Studie ist unter https://www.neuwirth.de/zinsmanagement/studie verfügbar.

Die Neuwirth Finance GmbH ist einer der führenden Anbieter von Immobilienfinanzierungen für Bauträger und Projektentwickler. Als Spezialist für komplexe Finanzierungsvorhaben, einer Plattform von über 80 Mezzanine-Gebern sowie einem Bankenpool mit 300 Partnern bietet die Neuwirth Finance GmbH strukturierte Finanzierungen, Fremdkapital-, Mezzanine- und Whole-Loan-Finanzierungen. www.neuwirth.de

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

ROZOK GmbH

Telefon: +49 (30) 4004468-1

E-Mail: m@rozok.de

![]()