Reduktion von Emissionen stellt viele Unternehmen vor Herausforderungen

Treibhausgasemissionen tragen zur Erderwärmung und zum Klimawandel bei. Immer mehr Länder rund um den Globus haben sich auf die Fahnen geschrieben, diese Emissionen dramatisch zu reduzieren. Dies stellt Unternehmen, die große Treibhausgasemittenten sind, vor zahlreiche Herausforderungen – was es auch für Investoren zu berücksichtigen gilt. „Neben erhöhten Kosten kann in einigen Fällen sogar die Existenz der Unternehmen auf dem Spiel stehen, zum Beispiel durch Verkaufsverbote für Benzin- und Dieselfahrzeuge. Auch könnten fossile Brennstoffressourcen zu „verlorenen Assets“ werden – wenn etwa Kraftwerkskohle nicht mehr zur Stromerzeugung genutzt wird. Da Bergbauunternehmen weiterhin für ihre Verbindlichkeiten wie Betriebsrenten, Entschädigungen für Berufskrankheiten und Umweltsanierungen aufkommen müssen, sind bereits jetzt Kohleunternehmen in den USA Konkurs gegangen“, führt Sabine Stahl die wirtschaftlichen Risiken aus.

CO₂-Intensität im Fokus

Die Regierungen verlangen von großen Unternehmen, dass sie ihre CO₂-Bilanz vorlegen, sie legen jedoch nicht fest, welche Messmethode angewendet werden soll. „Aus Investorensicht zählt vor allem, dass die Methode für alle wichtigen Anlageklassen wie beispielsweise Aktien und Unternehmensanleihen einheitlich anzuwenden ist. Zudem sollte sie die CO₂-Bilanz mit Investitionen verknüpfen, damit Anleger die CO₂-Intensität der Unternehmen und Branchen in ihren Portfolios verfolgen und Vergleiche zwischen Portfolios anstellen können“, betont Stahl.

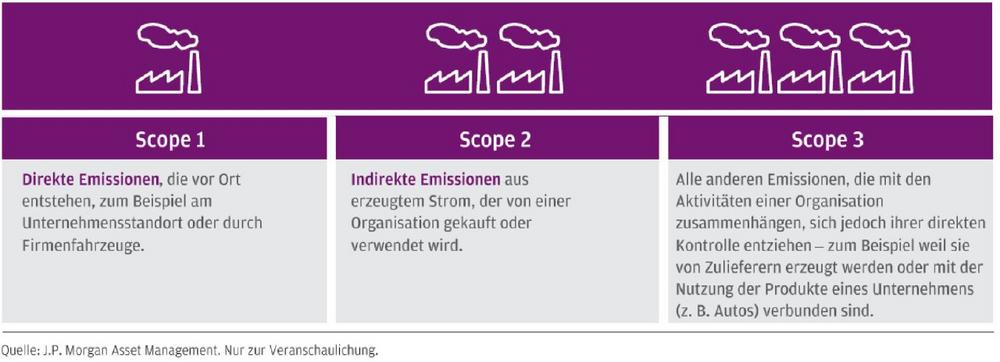

Bereits Ende der neunziger Jahre wurde das Treibhausgasprotokoll (GHG Protocol) eingeführt, um Bilanzierungsstandards für die Messung und Steuerung von Treibhausgasemissionen festzulegen und Unternehmen zu ermutigen, ihre Emissionen in einem Bericht zur Unternehmensverantwortung offenzulegen. Das GHG Protocol definierte drei entscheidende Bereiche („Scopes“) zur Kategorisierung von Emissionen.

Zur Messung der CO₂-Bilanz einzelner Unternehmen werden die CO₂-äquivalenten Emissionen in der Regel als Summe der Scope-1- und Scope-2-Emissionen erfasst, ohne Scope-3-Emissionen. „Obwohl die Scope-3-Emissionen zweifellos von Bedeutung sind, werden sie von den Unternehmen derzeit noch sehr unterschiedlich berechnet und offengelegt“, weiß Sabine Stahl.

Der CO₂-Fußabdruck eines Fonds hängt auch von der Methode ab

Aus den Treibhausgasemissionen einzelner Unternehmen lässt sich der CO₂-Fußabdruck eines gesamten Investmentfonds oder Portfolios ableiten. Dafür gibt es vier verschiedene Möglichkeiten. Die einfachste Kennzahl sind die gesamten CO₂-Emissionen, die von einem Portfolio erzeugt werden: Wenn ein Fonds zum Beispiel 1 Prozent der Marktkapitalisierung eines Unternehmens besitzt, ist er entsprechend für 1 Prozent seiner gesamten CO₂-äquivalenten Emissionen verantwortlich. Die gesamte CO₂-Bilanz wird dann berechnet, indem man den Anteil des Fonds an den CO₂-äquivalenten Emissionen aller Unternehmen im Fonds addiert. „Ein Problem bei diesem Messverfahren besteht darin, dass sich der CO₂-Fußabdruck von Fonds oder Portfolios unterschiedlicher Größe nur schwer vergleichen lässt“, so Sabine Stahls Einwand.

Deshalb hat sich eine zweite Methode zur Messung der CO₂-Bilanz eines Fonds oder eines Portfolios etabliert, die auf die relativen CO₂-Emissionen abzielt. Dabei werden die gesamten CO₂-äquivalenten Emissionen eines Fonds in Relation zum Gesamtvolumen des Portfolios gesetzt und die Emissionen pro investierter Million US-Dollar berechnet. „Ein Vorteil dieser Messmethode ist, dass die CO₂-Bilanzen von Portfolios unterschiedlicher Größe miteinander verglichen werden können. Ein Nachteil besteht darin, dass der CO₂-Fußabdruck bei einer Veränderung der Marktwerte zunehmen oder abnehmen kann, obwohl sich die CO₂-Emissionen der Portfoliounternehmen eventuell gar nicht geändert haben“, betont Stahl.

Die CO₂-Intensität ist wiederum eine Methode, um die Emissionen im Verhältnis zur Leistung der Unternehmen eines Fonds oder Portfolios zu messen. Sie betrachtet also die ökologische Effizienz oder Ineffizienz eines Unternehmens im Verhältnis zu seiner Geschäftsleistung. In der Regel dienen die Umsatzerlöse als bester Maßstab für die Unternehmensleistung. Dies erklärt die Tatsache, dass einige Unternehmen mit einer bestimmten Menge an CO₂-äquivalenten Emissionen wertvollere Güter und Dienstleistungen produzieren als andere. Die Methode berechnet den Anteil des Fonds an den CO₂-Emissionen jedes Unternehmens (anhand des Prozentsatzes des Unternehmenskapitals, das der Fonds besitzt) und dividiert diesen Wert durch den Fondsanteil am Jahresumsatz eines Unternehmens in Millionen USD. Der CO₂-Fußabdruck wird dann für jedes Unternehmen und für den gesamten Fonds als Höhe der CO₂-äquivalenten Emissionen in Tonnen pro 1 Million US-Dollar der Umsätze angegeben.

Die CO₂-Bilanz eines Portfolios lässt sich last but not least durch die gewichtete durchschnittliche CO₂-Intensität ermitteln. Bei diesem Ansatz richtet sich die CO₂-Intensität verschiedener Unternehmen, in die ein Fonds investiert, nicht nach der Höhe der Investition im Verhältnis zur Marktkapitalisierung des Unternehmens, sondern nach der Höhe der Investition im Verhältnis zum Fondsvolumen. Der gesamte CO₂-Fußabdruck wird auch hier als CO₂-äquivalente Emissionen in Tonnen pro 1 Million US-Dollar der Umsätze angegeben. „Diese Methode ist flexibler und kann sowohl für Investitionen in Aktien als auch für Anleihen genutzt werden“, so Stahl.

Risiken des Klimawandels überwachen

J.P. Morgan Asset Management hat sich für die gewichtete durchschnittliche CO₂-Intensität als Maßstab entschieden. „Sie misst das Engagement eines Portfolios in kohlenstoffintensiven Unternehmen auf vergleichbare Weise, die sowohl auf Aktien- als auch auf festverzinsliche Anlagen angewendet werden kann. Somit kann sie als Messgröße für die Exposition eines Portfolios gegenüber klimawandelbedingten Risiken dienen, zum Vergleich mit anderen Portfolios oder mit einem Richtwert oder einer Benchmark. Wir betrachten sie daher als nützlichste Kennzahl für unsere Portfoliomanager, um die Risiken des Klimawandels zu überwachen und zu steuern beziehungsweise Anleger zu informieren, die das CO₂-Risiko berücksichtigen möchten“, betont Sabine Stahl.

Gleichwohl führt sie aus, dass es keinen perfekten Maßstab gibt. „Auch wenn verschiedene Protokolle und Standards die Messung der Treibhausgasemissionen von Portfolios bis zu einem gewissen Grad harmonisieren, bestehen nach wie vor Unterschiede im Reporting. Darüber hinaus sind die Messungen des CO₂-Fußabdrucks nur so gut wie die Daten, mit denen sie berechnet werden. Die Datenqualität variiert je nach Land und Unternehmen, und manche Unternehmen legen weiterhin keine Emissionen vor“, weiß Stahl. In einem solchen Fall verwenden Datenanbieter (wie MSCI ESG CarbonMetrics) ihre eigenen Schätzmethoden.

Eine weitere Einschränkung besteht darin, dass die gewichtete durchschnittliche CO₂-Intensität nicht auf alle Portfolios angewendet werden kann. „Berücksichtigt werden direkte Investments in Aktien und Unternehmensanleihen, jedoch keine indirekten Beteiligungen über Derivate wie Index-Futures oder Short-Positionen. Auch werden sowohl Staatsanleihen als auch das Währungsrisiko in den Portfolios außer Acht gelassen“, so Stahl.

Blick nach vorn

Jede Messung der CO₂-Emissionen ist naturgemäß rückwärtsgewandt und ignoriert die Tatsache, dass viele Unternehmen ihre Geschäftsmodelle anpassen. „Unsere Analysten führen eingehendere Untersuchungen durch und beurteilen, ob die von den Unternehmen gemeldeten CO₂-Emissionen ihren tatsächlichen Fußabdruck im Laufe der Zeit eventuell zu hoch oder zu niedrig ausweisen. Zudem kann die CO₂-Bilanz durch vorausschauendere Kennzahlen ergänzt werden. Diese erleichtern die Prognose“, betont Sabine Stahl.

Ihr Fazit lautet entsprechend: „Das Potenzial zur Anpassung – oder sogar radikalen Veränderung – der Geschäftsmodelle bietet unseren Nachhaltigkeits- und Investmentteams die Grundlage, einen konstruktiven Dialog mit den Unternehmen aufzubauen. Dabei geht es um eine bessere Offenlegung und Governance sowie die langfristige Reduzierung der CO₂-Emissionen. Einige Unternehmen haben ehrgeizige Ziele für mehrere Jahre oder gar Jahrzehnte festgelegt, die sie letztendlich zur Klimaneutralität verpflichten, ohne Nettoemissionen von Treibhausgasen. Der CO₂-Fußabdruck ist daher ein bewegliches Ziel, das Investoren weiter im Blick behalten sollten.“

[1] Im Kyoto-Protokoll sind insgesamt sechs Treibhausgase aufgeführt, neben Kohlendioxid (CO₂) auch Methan (CH4), Distickstoffoxid (Lachgas, N2O), Fluorkohlenwasserstoffe (HFKW), Perfluorkohlenwasserstoffe (PFC) und Schwefelhexafluorid (SF6). Um die CO₂-Bilanz zu berechnen, werden die Emissionen jedes Treibhausgases in Tonnen gemessen, wobei der Ausstoß der fünf anderen Gase in die entsprechende Menge an CO₂-Emissionen umgewandelt wird. Der Umrechnungsfaktor zur Berechnung seines CO₂-Äquivalents basiert auf seinem Treibhauspotenzial (GWP) über 100 Jahre.

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy.

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 31.12.2020 ein Vermögen von rund 2,3 Billionen US-Dollar. Zum 1. Halbjahr 2020 hat J.P. Morgan Asset Management als ein Zeichen des starken Bekenntnisses zur Nachhaltigkeit die ESG-Integration für die aktiv gemanagten Investmentstrategien erfolgreich abgeschlossen. In Deutschland und Österreich ist J.P. Morgan Asset Management seit über 25 Jahren präsent und mit einem verwalteten Vermögen von über 30 Milliarden US-Dollar verbunden mit einer starken Präsenz vor Ort eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexperten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche "Insights" zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 712422-75

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 7124-2173

E-Mail: pia.bradtmoeller@jpmorgan.com

![]()