Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt seit Dezember zwischen – 0,57% und – 0,53% und steht aktuell bei – 0,543%. Bis Ende 2021 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei 0,12%. Die nächsten 6-12 Monate werden sich die Zinsen seitwärts bewegen und zwischen – 0,3% und + 0,2% tendieren.

Gibt Norwegen den Startschuss für eine geldpolitische Wende?

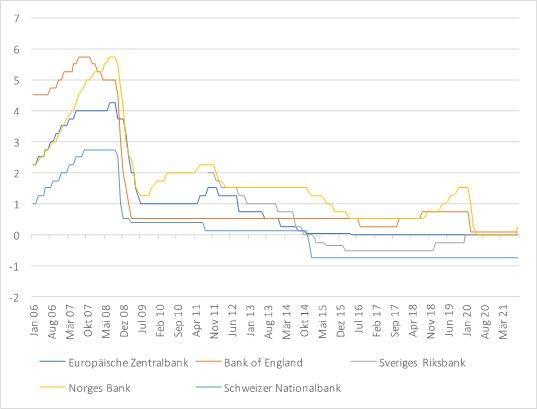

Auch wenn es bereits in anderen Ländern, wie z.B. in Brasilien, Zinsanpassungen gab, ist Norwegen das erste Land unter den zehn am meisten gehandelten Währungen, das eine derartige geldpolitische Straffung vornimmt. Die norwegische Zentralbank hob den Leitzins von 0 Prozent auf 0,25 Prozent und deutete an eine weitere Anhebung im Dezember vorzunehmen (Vgl. Abbildung 1). Ebenso strebt die skandinavische Notenbank bis Ende 2024 einen Leitzins von1,7 Prozent an. Wie lässt sich die norwegische Geldpolitik im Kontext der anderen europäischen Notenbanken einordnen?

Grundsätzlich lässt sich feststellen, dass die norwegische Notenbank in den letzten Jahren gegenüber den anderen europäischen Notenbanken eine restriktivere Geldpolitik gefahren ist (Vgl. Abbildung 1). Das norwegische Leitzinsniveau lag bisher oft an der Spitze Europas. Damit ist die jüngste Zinsanpassung keine Überraschung, sondern ein zu erwartender Schritt. Die derzeit expansivste Geldpolitik verfolgt die Schweizer Nationalbank (SNB) mit einem Leitzins von -0,75 Prozent. Die Notenbank Schwedens (Sveriges Riksbank), sowie die Europäische Zentralbank (EZB) setzen auf eine Nullzinspolitik. Die britische Notenbank (BoE) liegt mit 0,1 Prozent leicht über dem Leitzins der EZB und der schwedischen Notenbank.

Die Entscheidung der norwegischen Notenbank geschieht in einem wirtschaftlichen Umfeld, das (in gewissen Bereichen) seinesgleichen sucht. Die Arbeitslosenquote lag zuletzt bei 2,7 Prozent und damit 4,9 Prozentpunkte unter der Arbeitslosenquote der Eurozone. Inzwischen befindet sich die norwegische Wirtschaft bereits über dem Vorkrisenniveau. Gerade die anziehende Produktion von Öl und Fisch trug dazu ihren Teil bei. Zudem holen viele Norweger in der Pandemie entgangenen Konsum nach, was sich in der derzeitigen Preisentwicklung widerspiegelt. Die Inflation lag zuletzt bei 3,4 Prozent und damit über der Preisentwicklung aller anderen europäischen Währungsräume (Vgl. Abbildung 2).

Die Entscheidung der norwegischen Notenbank wird sicherlich die aktuelle Debatte um ein Zurückfahren der geldpolitischen Expansion befeuern. Ob es zu einer Welle von Zinserhöhungen in ganz Europa führen wird, ist fraglich. Der Schweizer Notenbank sind angesichts einer zu starken Währung und einer moderaten Preisentwicklung die Hände gebunden. Die schwedische Notenbank gab bekannt bis 2024 die Zinsen nicht anheben zu wollen. Die Europäische Zentralbank hat bisher keine Anzeichen einer baldigen Zinserhöhung gemacht. Einzig hinsichtlich der britischen Notenbank scheint eine baldige Zinserhöhung realistisch. Einige Analysten halten eine Zinsanpassung im Februar nächsten Jahres für denkbar. Norwegen sollte lediglich als Hinweis, jedoch nicht als tatsächlicher Vorbote einer breiten geldpolitischen Normalisierung verstanden werden.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()