Die Möglichkeiten, die Beiträge im Rentenalter zu reduzieren, sind vielfältig und lassen sich in 2 Gruppen aufteilen.

Die 1. Gruppe umfasst verschiedene Maßnahmen, um die Beiträge dann zu reduzieren, wenn es nötig ist, also im Ruhestand. Diese Möglichkeiten besteht in einem Wechsel des bisherigen Tarifs in Tarife mit weniger Leistungen. Weniger versicherte Leistungen bedeuten in aller Regel auch geringere Beiträge. Diese Strategie ist natürlich nicht empfehlenswert, denn Krankenheiten nehmen in der Regel im Alter zu. Im Ruhestand sind also eher bessere als schlechtere Leistungen gewünscht. Die 2. Gruppe der Möglichkeiten ist nicht mit einer Leistungsreduktion verbunden, erfordert aber Handeln vor Beginn des Ruhestands.

Private Krankenversicherung: Höhere Beiträge im Alter durch zeitiges Handeln vermeiden

Je früher Sie Vorsorge gegen die höheren Beiträge im Alter ergreifen, um so günstiger wird es für Sie. Und mit einigen Strategien können Sie auch Steuern sparen.

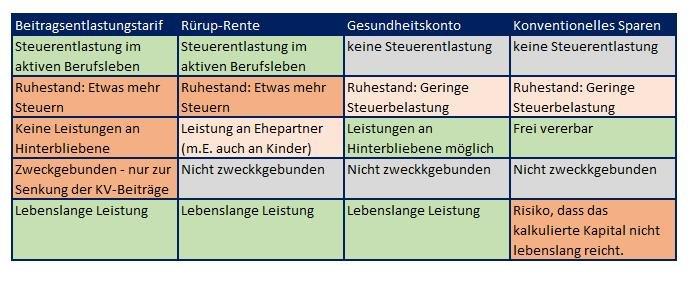

Was Beitragsentlastungstarife leisten

Bei nahezu jeder Privaten Krankenversicherung können Sie eine garantierte Beitragsreduktion im Rentenalter erzielen, in dem Sie Ihren Krankenversicherungstarif um einen Beitragsentlastungstarif erweitern. Dazu wählen Sie einen bestimmten monatlichen festen Betrag, um den dann mit Beginn des Ruhestandes der Beitrag zur Privaten Krankenversicherung reduziert wird. Den zusätzlichen Beitrag, den Sie jetzt zahlen, können Sie zu einem überwiegend Teil von der Steuer absetzen. Damit ist der Aufwand nicht so hoch, wie er auf den ersten Blick erscheint.

Im Ruhestand erhalten Sie dann den Beitragsentlastungsbetrag nicht gesondert ausgezahlt, sondern er wird direkt mit dem regulären Krankenversicherungsbeitrag verrechnet. Steuern auf den Entlastungsbeitrag müssen Sie nicht zahlen. Dennoch hat der Beitragsentlastunsbetrag im Rentenalter steuerliche Auswirkungen. Denn dieser Beitrag reduziert direkt Ihren Aufwand für die Krankenversicherung. Krankenversicherungsbeiträge sind steuerlich absetzbar und auch im Ruhestand werden die meisten Menschen Steuern zahlen müssen. Mit einem Beitragsentlastungstarif reduzieren Sie also Ihren finanziellen Aufwand für die Absicherung der Krankheitskosten, aber Sie zahlen (etwas) mehr Steuern als Rentner:in als Sie ohne Beitragsentlastungstarif zahlen müssten. Nun ist in der Regel der Steuersatz im aktiven Berufsleben höher als im Rentenalter, so dass sich der Beitragsentlastungstarif unter steuerlichen Überlegungen in vielen Fällen lohnt. Verloren ist der in der Erwerbsphase geleistete Aufwand aber, wenn Sie – hoffentlich nicht – früh versterben. Erben haben nichts von den gezahlten Beiträgen.

Der indirekte Weg, um mit jetzt ersparten Steuern die höhere Beiträge zur Privaten Krankenversicherung aufzufangen

Es gibt natürlich auch andere Wege, um die Steuerlast jetzt zu senken und zugleich im Rentenalter zusätzliche Einnahmen zu generieren, mit denen Sie die Beiträge zur Privaten Krankenversicherung ganz oder teilweise reduzieren können. Ermöglicht wird Ihnen dies durch die Rürup-Rente. Auch hier können Sie die Beiträge fast vollständig von der Steuer absetzen. Später erhalten Sie eine zusätzliche Rente, mit der Sie zum Beispiel die Krankenversicherungsbeiträge ganz oder teilweise bezahlen können. Die steuerliche Absetzbarkeit der Beiträge zur Privaten Krankenversicherung bleibt dann auch im Ruhestand erhalten. Allerdings ist die Rürup-Rente bei Bezug zu versteuern. Im Gegensatz zum Beitragsentlastungstarif sind die gezahlten Beiträge zur Rürup-Rente bei einem vorzeitigem Tod nicht in jedem Fall verloren. Der verbleibende Ehepartner erhält (bei richtiger Tarifgestaltung) weiterhin eine Rente aus der Rürup-Versicherung des Verstorbenen. Auch unterhaltsberechtigte Kinder können bis zu einem bestimmten Alter weiterhin eine Rente aus der Rürup-Versicherung des verstorbenen Elternteil beziehen.

Ohne Steuerersparnis die erhöhten Beiträge zur Privaten Krankenversicherung auffangen

Wenn Sie auf die Möglichkeit verzichten möchten, im aktiven Berufsleben Steuern zu sparen und zugleich Vorsorge gegen zu hohe Krankenversicherungsbeiträge treffen möchten, bleibt nur der Weg, ganz konventionell für eine zusätzliche Rente im Ruhestand zu sorgen. Inzwischen wird dazu von einer deutschen Versicherungsgesellschaft ein sogenanntes Gesundheitskonto angeboten. Zwar können Sie mit dieser Art der Vorsorge in der Ansparphase keine Steuern sparen, aber die späteren Auszahlungen zur Reduktion der Krankenversicherungsbeiträge werden nur zu einem geringen Teil besteuert. Diese Art der Vorsorge bietet lebenslang einen Schutz, um einen Teil der zusätzlichen Krankenversicherungsbeiträge zu finanzieren und es gibt unterschiedliche Gestaltungen, dass die Erben nicht „leer ausgehen“.

Statt die Möglichkeiten zu nutzen, die das Gesundheitskonto bietet, können Sie natürliich auch mit ETFs oder Investmentfonds das notwenige Kapital ansparen und sich das so gebildete Guthaben im Ruhestand monatlich durch einen Auszahlplan auszahlen lassen. Auch so können Sie über zusätzliche Einnahmen im Ruhestand verfügen, um die höheren Beiträge zur Privaten Krankenversicherung zu zahlen. Hier könnte sich nur ein Problem ergeben, wenn Sie länger leben als das Kapital ausreicht, um damit die regelmässigen Auszahlungen zu finanzieren.

Welche Strategie bietet für Sie die meisten Vorteile?

Eine pauschale Aussage ist nicht möglich. Die optimale Strategie hängt

[*]von Ihrer steuerlichen Situation im Erwerbsleben ab

[*]von Ihrer steuerlichen Situation im Ruhestand ab

[*]von Ihrer Risikobereitschaft ab, also davon, ob Sie das Risiko eingehen möchten, dass Sie nicht in jedem Fall lebenslänglich die gewünschten Leistungen zur Reduktion der Beiträge zur Privaten Krankenversicherung erhalten.

Letztendlich wird die Vorteilhaftigkeit der unterschiedlichen Strategien auch von dem finanziellen Aufwand bestimmt, den Sie hierfür erbringen müssen. Ganz schön viel zu rechnen … Aber das übernehmen wir gern für Sie. Nehmen Sie Kontakt zu uns auf und fordern kostenlos Informationen und detaillierte individuelle Berechnungen von uns.

Dieser Beitrag ist zuerst in FINANZEN-NEWS-ANDERS veröffentlicht worden.

Die Hamburger Gesellschaft FORAIM Finanzmanagement und -service GmbH berät zur privaten Finanzplanung und verfügt über ausgesprochene volkswirtschaftliche Expertise. Als nicht gebundener Finanz-, Versicherungs- und Immobilienmakler kann FORAIM seinen Kunden unter anderem Investmentfondsanlagen, Immobilien und Versicherungslösungen vermitteln.

Das Motto von FORAIM lautet: Fachliche Kompetenz und ein kritisches Denken auch weit über den Tellerrand hinaus und abseits des Mainstream müssen sich nicht ausschließen.

FORAIM Finanzmanagement und -Service GmbH

Rothenbaumchaussee 3

20148 Hamburg

Telefon: +49 (40) 3890439-0

Telefax: +49 (40) 3890439-99

http://www.foraim.de/

Telefon: +49 (40) 3890439-0

E-Mail: wolfgang.gierls@foraim.de

![]()