Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt seit Dezember 2020 zwischen – 0,57% und – 0,53% und steht aktuell bei – 0,559%. Bis Ende 2021 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei 0,12%. Die nächsten 6-12 Monate werden die Zinsen geringfügig steigen und sich zwischen – 0,3% und + 0,5% bewegen.

Inflationsdruck: Ab wann wird die EZB ihren Kurs ändern?

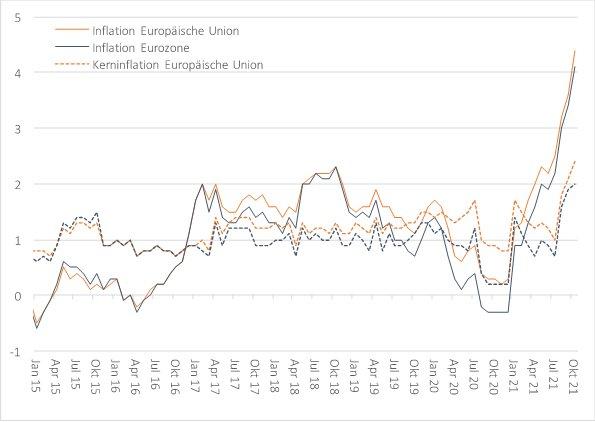

Zunächst zu der Frage wie der aktuelle Stand der Dinge ist. Die Konsumentenpreise sind in der Eurozone seit November 2020 von -0,3 Prozent auf zuletzt 4,1 Prozent angestiegen und erreichen damit den höchsten Stand seit der Finanzkrise 2008 (Vgl. Abbildung 1). Die Kerninflation in der Eurozone erreichte zum ersten Mal seit März 2008 wieder die Zweiprozentmarke. Zwar lassen sich, was die Inflationsentwicklung betrifft, offensichtliche Parallelen zwischen heute und der Finanzkrise 2008 ziehen, jedoch befinden wir uns derzeit in einer wirtschaftlichen Erholungsphase und beobachten keine Überhitzung der Wirtschaft wie es 2008 der Fall war. So sieht es zumindest die amtierende EZB-Präsidentin Christine Lagarde, welche weiterhin betont, dass die Inflation auf kurzfristige Effekte zurückzuführen ist. Für den Preisanstieg werden neben stark anziehenden Energiepreisen bestehende Lieferengpässe gemacht. Die EZB sieht die Preistreiber vor allem auf der Angebotsseite, was gegen eine Überhitzung der Wirtschaft spricht. Dennoch äußern sich viele Marktteilnehmer, darunter auch der Internationale Währungsfonds (IWF) besorgt, und warnen vor einer hartnäckigen Inflation, die nicht wie erwartet, in den nächsten Monaten fällt.

Das liegt an den in den letzten Monaten stark gestiegenen Inflationserwartungen, die eine zusätzliches Risiko darstellen. Diese könnten in Zusammenhang mit den aktuell hohen Preisen dazu führen, dass Arbeitnehmer höhere Löhne fordern, die wiederum von den Unternehmen an die Verbraucher weitergegeben werden. Das könnte einen gefährlichen Kreislauf in Gang setzen, der im schlimmsten Fall in einer Hyperinflation endet. Diese Gefahr lässt sich noch nicht anhand der Lohnkosten ablesen. Zuletzt stiegen die Lohnkosten (Gehälter und sonstige Kosten) in der EU und der Eurozone um etwas mehr als 1,5 Prozent und damit weniger stark als vor der Coronakrise (Vgl. Abbildung 2).

Bei Beurteilung der aktuellen Situation darf nicht außer Acht gelassen werden, dass die EZB inzwischen ein symmetrisches Inflationsziel (zu Engl. Flexible Average Inflation Targeting) verfolgt und damit Phasen niedriger Inflation mit Phasen hoher Inflation ausgeglichen werden können. Betrachtet man den Mittelwert der letzten 12 Monate liegt die Inflation bei 1,9 Prozent. Vergleicht man die letzten 24 Monate, liegt die Inflation bei gerade mal 1,5 Prozent. Zwar lässt sich nicht genau sagen, welche Zeiträume bei geldpolitischen Beschlüssen der EZB betrachtet werden, dennoch deuten die Inflationsdaten darauf hin, dass die EZB etwas Spielraum hat.

Das könnte sich ändern, sollten die Preise bis Juni 2022 konstant um 4 Prozent wachsen. Betrachten man dann den Mittelwert der letzten 12 (24) Monate, also Juni 2021 bis 2022 (Juni 2020 bis Juni 2022) läge die Inflation bei stolzen 3,7 (2,4) Prozent. Sollte sich die Inflationsrate nicht abschwächen, wird es für die EZB enorm schwer den aktuellen geldpolitischen Kurs zu rechtfertigen. Die Sommermonate nächsten Jahres könnten also entscheidend für die Ausrichtung des geldpolitischen Kurses der EZB werden. Risiken bestehen nicht nur in der Preisentwicklung selber, sondern auch in der Wahrnehmung der Öffentlichkeit. Die EZB muss ihre Glaubwürdigkeit beibehalten und stärken, um handlungsfähig zu bleiben. Wir als Neuwirth Finance zeigen hier Szenarien auf. Unsere Frühindikatoren vermitteln einen klaren, eindeutigen Rückgang der Inflationsrate.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()