Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt zwischen – 0,576% und – 0,530% und steht aktuell bei – 0,520%. Bis Mitte 2022 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB. Hier könnte im zweiten Halbjahr von aktuell – 0,50% ein Schritt Richtung -0,25% erfolgen.

Langfristiger Zins: Der 10jährige SWAP-Satz/6M steht derzeit bei 0,713%. Die nächsten 6 Monate erwarten wir einen leichten Zinsanstieg bis ca. 1,00%. In der zweiten Jahreshälfte wird sich der Langfristzins weiter Richtung 0,50% oder darunter bewegen.

Willkommen in der Stagflation!

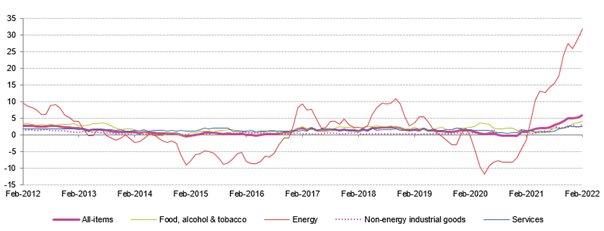

Eine Stagflation beschreibt den Zustand einer stagnierenden Wirtschaft in Kombination mit hohen Inflationsraten. Ein derartiger Zustand wird häufig durch Angebotsschocks ausgelöst, wie es beispielweise in der Ölkrise 1973 der Fall war. Der Krieg belastet die Wirtschaft und die Engpässe am Rohstoffmarkt lassen die Preise explodieren. Zuletzt stieg die Inflation um 5,8 Prozent und liegt damit 70 Basispunkte über dem Vormonat. Ein Großteil des Preisanstiegs ist auf die hohen Energiepreise zurückzuführen (Vgl. Abbildung 1). Der Ölpreis hat inzwischen die 120-Dollar-Marke überschritten. Die Situation könnte sich die nächsten Monate sogar verstärken, sollte Russland Gas- und Öllieferungen aussetzen oder die Europäische Union (EU) ein Embargo aussprechen. Die EU importiert jeweils 26% und 40% des Öl- und Gasbedarfs aus Russland. Sollten diese Lieferungen ausfallen, kann die EU derzeit nur begrenzt mit Flüssiggas substituieren. Dies würde sich stark auf die Produktionskosten der Unternehmen auswirken, die in der Folge die Kosten an die Verbraucher weitergeben würden. Diese Entwicklung lässt sich schon heute beobachten.

Während die Preise steigen, belasten die Sanktionen und die mit dem Krieg verbundente Unsicherheit die europäische Wirtschaft. Dies lässt sich unter am Euro Stoxx 50 ablesen, der seit der Invasion Russlands über 10 Prozent an Wert verloren hat. Das Handelsvolumen der EU mit Russland betrug 174,3 Milliarden Euro im Jahr 2020 (Vgl. Abbildung 1). Zwei Jahre zuvor waren es noch 243 Milliarden Euro, womit bereits vor dem Krieg ein deutlicher Abwärtstrend erkennbar war. Russland ist mit einem Anteil von 4,8 Prozent am gesamten Handel der EU mit der Welt ein zumindest auf dem Papier vernachlässigbarer Handelspartner. Europa kann zwar auf die Exporte verzichten, jedoch noch nicht auf die essenziellen Rohstoffe, die nun aus anderen Ländern beschafft werden müssen. Für die russische Wirtschaft haben die Sanktionen schwerere Konsequenzen, da 37,4 Prozent des Handelsvolumens mit der EU stattfindet. Darüber hinaus ziehen sich immer mehr westliche Unternehmen aus dem Russlandgeschäft zurück.

Europa droht also eine stagnierende Wirtschaft mit anziehenden Preisen, doch was kann man dagegen tun? Die Notenbanken befinden sich in einem Dilemma, da sie mit einer strafferen Geldpolitik die ohnehin schon schwächelnde Wirtschaft weiter ausbremsen würde. Zudem wäre der Effekt auf die Energiepreise gering, da Energieträger wie Öl und Gas grundlegend für viele Wirtschaftszweige sind und damit die Preise nur unwesentlich fallen würden. Am 10. März wird die EZB erstmalig nach Ausbruch des Krieges über ihre geldpolitische Ausrichtung entscheiden. Ein mögliches Szenario ist, dass die EZB länger als geplant an der ultralockeren Geldpolitik festhält. Willkommen in der Stagflation!

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()