- Inflation als wesentlicher Treiber des Rentencrashs

- Zeitpunkt, an dem Zentralbanken ihre Zinspolitik ändern, rückt näher

- Defensivqualitäten von Anleihen dürften sich verbessern

In Zeiten von hoher Volatilität an den Kapitalmärkten machen sich viele Anlegerinnen und Anleger Gedanken über die „Defensive“ in ihrem Portfolio. Die Energiekrise in Europa, der Krieg in der Ukraine, die hartnäckig hohe Inflation und Chinas Immobilienkrise sind dabei nur einige der Risiken, die sich aufgebaut haben. Doch die klassische Verteidigungslinie in einem Portfolio, die Anleihen, haben in den letzten zwölf Monaten einen historischen Crash erlebt. Nach Ansicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, gilt es nun zu bewerten, ob Anleihen für die nächsten zwölf Monate besser geeignet sind das Portfolio zu stabilisieren als zuletzt. Dafür nimmt er die Treiber des Rentencrashs genauer unter die Lupe und prüft, ob diese heute immer noch Bestand haben. Dabei zeigt sich: Das Renditepotenzial für Anleihen ist nach dem „Schmerz“ der letzten Wochen und Monate deutlich gestiegen.

Verbraucherpreisinflation als wesentlicher Treiber des Rentencrashs

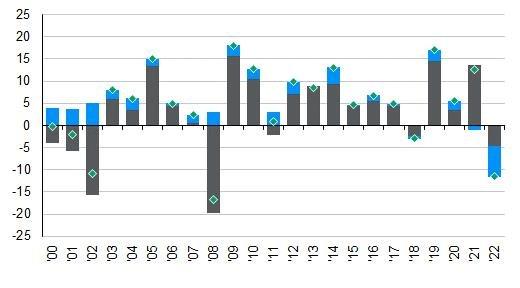

Die letzten Monate haben am Anleihenmarkt tiefe Spuren hinterlassen: Die Renditen der 10-jährigen Bundesanleihen sind in etwas mehr als einem Jahr von -0,5 Prozent auf 2,25 Prozent gestiegen. „Der daraus resultierende Kursverfall der Rentenpapiere ist so dramatisch, dass in diesem Jahr in einem klassischen globalen Mischportfolio mit je 50 Prozent Aktien und Renten erstmalig die festverzinslichen Papiere einen größeren Anteil an den Gesamtverlusten haben als Aktien“, erklärt Tilmann Galler.

Eine Schlüsselrolle als Treiber des Rentencrashs nimmt aus Sicht des Ökonomen die explosive Entwicklung der Verbraucherpreise ein. „Die expansive Fiskalpolitik in der COVID-Krise, Angebotsengpässe und der Krieg in der Ukraine haben wie in einem perfekten Sturm die Inflation sowohl in Europa als auch in den USA über acht Prozent getrieben. Die Zentralbanken mussten letztendlich eingestehen, dass ihre ursprüngliche Einschätzung eines nur vorübergehenden Inflationsproblems nicht mehr haltbar war und vollzogen eine 180-Grad-Wende in der Geldpolitik“, erklärt er. Die Inflation wurde als Hauptproblem der Wirtschaft identifiziert und deren Bekämpfung priorisiert – trotz steigender Rezessionsrisiken. Mit der Abkehr der Zentralbanken von der strukturell expansiven und unterstützenden Geldpolitik der letzten zwölf Jahre kam dem Rentenmarkt eine wichtige Stütze abhanden.

Zeitpunkt, an dem Zentralbanken ihre Zinspolitik ändern, rückt näher

Der Pfad der zukünftigen Geldpolitik ist nach Meinung des Experten eine entscheidende Einflussgröße, ob Anleihen für ein Investment wieder interessanter werden – und genau da dürfte es interessant werden. „Die restriktive Zinspolitik führt schon jetzt zu einer signifikanten Verlangsamung in der Wirtschaft. Die Immobilienmärkte kühlen sich merklich ab und die Konsumnachfrage wird schwächer. Öl- und Kupferpreise sind inzwischen 30 Prozent niedriger als bei ihren Höchstwerten im Frühsommer. Je schwächer die Konjunktur wird, desto niedriger dürfte der Inflationsanstieg ausfallen, weshalb der Zeitpunkt, an dem Zentralbanken die Priorisierung des Risikos und damit ihre Zinspolitik verändern werden, näher rückt“, sagt Tilmann Galler.

Ein weiterer Treiber des Crashs war seiner Meinung nach die enorme Überbewertung des Rentenmarktes im vergangenen Jahr. Auch hier hätten Zentralbanken eine entscheidende Rolle gespielt. „Durch jahrelange massive Anleihenkäufe und Nullzinspolitik wurden die Renditen weltweit auf absurd niedrige Niveaus gedrückt. Anfang 2021 hatten mehr als ein Drittel aller Industrieländer-Staatsanleihen eine negative Rendite und 85 Prozent rentierten unter einem Prozent. Die Nachfrage privatwirtschaftlicher Investoren war zu diesen Zinsen entsprechend gering“, erklärt der Ökonom.

Defensivqualitäten von Anleihen dürften sich verbessern

Ein guter Indikator für die Attraktivität 10-jähriger Anleihen sind die Realrenditen, das heißt die Nominalrenditen abzüglich Inflationserwartungen. „Der handelbare Inflationsswap für die Inflation in zehn Jahren preiste per 30. September eine Inflation von 2,4 Prozent für die USA ein. Das bedeutet, bei aktuellen Nominalrenditen von vier Prozent bei US-Treasuries sind die Realzinsen mit +1,6 Prozent wieder positiv und damit attraktiver geworden. Noch vor einem Jahr war der langfristige Realzins mit -1,1 Prozent negativ“, analysiert Ökonom Tilmann Galler.

Aus seiner Sicht sind Anleihen mit hoher Qualität sowie flexible Rentenstrategien deshalb nach dem Crash nun wieder attraktive Bausteine für das Portfolio geworden, mit attraktivem Renditepotential und deutlich verbesserten Defensivqualitäten. Vor diesem Hintergrund könne man sich als Anleger auch wieder getrost an die populäre Weisheit aus dem Sport halten, dass die Offensive zwar einzelne Spiele gewinnen hilft, aber eine gute Defensive für das längerfristige Ziel der Meisterschaft unverzichtbar ist.

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über mehr als 20 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig. www.jpmorganassetmanagement.de/deu/marketinsights

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 09xg221810164759

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.09.2022 ein Vermögen von über 2,2 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 7124-2534

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712422-75

E-Mail: beatrix.vogel@jpmorgan.com

![]()