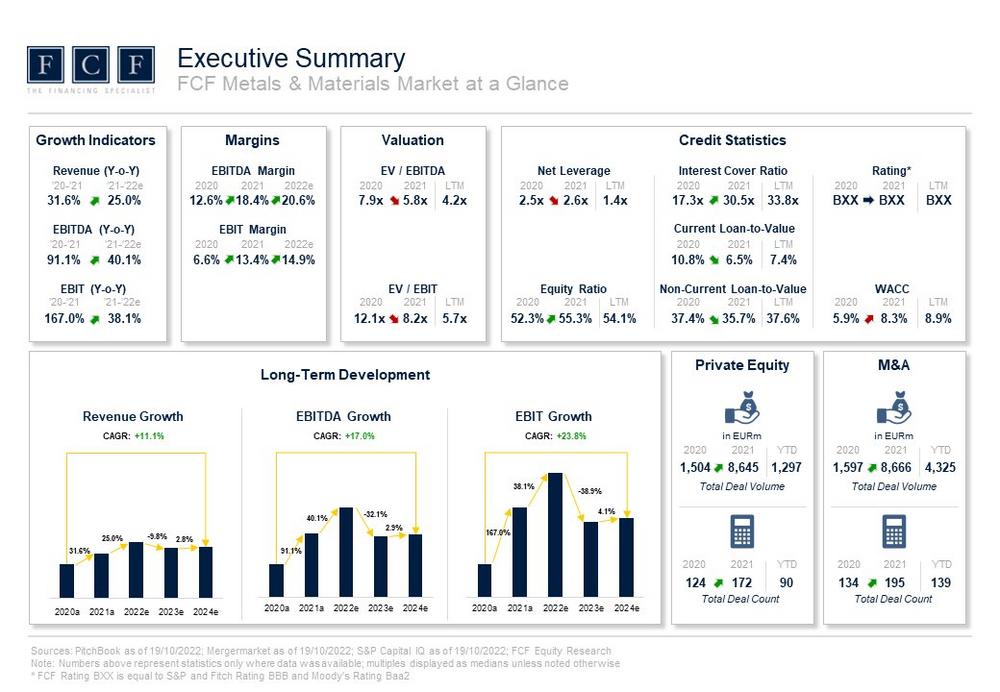

- V-förmige Erholung von der Covid-19-Pandemie in den Jahren 2020 und 2021

- Margen in 2020 und 2021 auf Rekordniveaus gestiegen

- Bewertungsmultiplikatoren am Kapitalmarkt auf Tiefststand seit 2012

Die Experten von FCF Fox Corporate Finance GmbH haben die neue "FCF METALS & MATERIALS MARKET STUDY – 10/2022" veröffentlicht, eine ausführliche Studie zur Entwicklung des europäischen Metall- und Werkstoffsektors, in der die Trends der letzten 12 Monate genauer analysiert werden. Die Studie umfasst eine detaillierte Branchenanalyse sowie eine Prognose der Entwicklung des Sektors bis 2024.

In Deutschland ist der Metall- und Werkstoffsektor einer der bedeutendsten Industriezweige des Landes. In den letzten Jahren hat sich die Bedeutung des Sektors weiter erhöht, da er einen wesentlichen Beitrag zur Wettbewerbsfähigkeit der deutschen Wirtschaft leistet. Der Sektor ist jedoch auch einem stetigen Wandel unterworfen, was sich in den kommenden Jahren weiter fortsetzen wird.

V-förmige Erholung von der Covid-19-Pandemie im Jahr 2020

Die europäischen börsennotierten Metall- und Werkstoffproduzenten sind nach einer COVID-19-bedingten Schrumpfung im Jahr 2020 in 2021 wieder stark gewachsen. Im Vergleich zum Vorjahr 2020 sind die Umsatzerlöse in 2021 signifikant um 31,6 % gestiegen, für 2022 ist ein weiterer Anstieg von ca. +25% erwartet. Die EBITDA- und EBIT-Kennzahlen haben sich mit +91,1 % beziehungsweise +167,0 % in 2021 ggü. 2020 noch deutlich positiver entwickelt. Es wird erwartet, dass dieser Trend mit Wachstumsraten von 20,6% bzw. 14,9% auch im laufenden Jahr 2022 weiter anhält.

Margen auf Rekordniveau gestiegen

Die EBITDA-Marge (Operatives Ergebnis vor Zinsen, Steuern und Abschreibungen) ist ein wichtiger Indikator für die Rentabilität eines Unternehmens. Die börsennotierten Unternehmen im Metall- und Werkstoffsektor können durch vergleichsweise hohe Marktzutrittsschranken einen Wettbewerbsvorteil generieren und so entsprechend hohe Margen erzielen. So stieg die EBITDA-Marge von 12,6 % in 2020 auf 18,4 % in 2021 – u.a. auch aufgrund des Anstiegs der Rohstoff- bzw. -absatzpreise. Für 2022 wird mit einem weiteren Anstieg der EBITDA-Marge auf 20,6% gerechnet.

Der EV/EBITDA (Firmenwert zu EBITDA) Bewertungsmultiplikator sank von 7,9x in 2020 auf 5,8x in 2021, was insbesondere auf die stark gestiegenen durchschnittlichen EBITDAs in 2021 zurückzuführen ist. In den letzten 12 Monaten sank dieser Bewertungsfaktor sogar noch weiter auf aktuell 4,2x. Die nominellen Firmenbewertungen sind hier nicht analog mit den EBITDA-Margen gewachsen, so dass ein entsprechender Rückgang im Bewertungsmultiplikator zu verzeichnen ist.

Das implizite Kreditrating in 2021 blieb hingegen im Vergleich zum Vorjahr konstant im niedrigen Investment Grade-Bereich. Auch in den letzten 12 Monaten blieb diese Bonitätseinstufung weiter stabil.

Bewertungen am Kapitalmarkt auf Tiefststand seit 2012

Kai Frömert, Managing Director bei FCF, stellte fest: "Die Bewertungen am Kapitalmarkt sind gesunken, da das steigende EBITDA seit Ende 2020 bei einer nahezu stabilen Marktkapitalisierung zu einem starken Rückgang des EV / EBITDA-Bewertungsmultiplikators geführt hat. Dieser ist mittlerweile auf das niedrigste Niveau seit 2012 zurückgegangen. Anders ausgedrückt: im Markt zeigt sich derzeit eine systematische Unterbewertung der deutschen Metall- und Werkstoffindustrie."

Die Zyklizität des Metall- und Werkstoffmarktes führt dazu, dass die börsennotierten Unternehmen in diesem Sektor eher konservativ – basierend auf den Kennziffern Nettoverschuldung und Eigenkapitalquote – finanziert sind. Interessant ist die Tatsache, dass die Nettoverschuldung in den letzten Jahren insgesamt deutlich gesunken ist, was auch darauf hindeutet, dass die Unternehmen schuldendienstfähig sind. Dies ist auch ein wesentlicher Faktor für die Zuversicht der Investoren in die Zukunft der Metall- und Rohstoffindustrie. In der Vergangenheit wurden die börsennotierten Unternehmen der Metall- und Werkstoffindustrie (von großen Ratingagenturen wie Fitch, Moody’s und S&P) insgesamt mit einem stabilen Investment Grade Rating bewertet.

Selbst in Zeiten eines negativen Marktklimas (z.B. andauernder Krieg zwischen Russland und der Ukraine oder stark gestiegene Energiepreise) wird ein weiterer Anstieg der Profitabilität (EBITDA- und EBIT-Margen) im Jahr 2022 weiterhin erwartet.

Für 2023 erwartet FCF dann wieder einen Rückgang der EBITDA-Margen, in etwa auf das Niveau vor der Covid-19-Pandemie.

Die vollständige Metals & Materials Market Study – 10/2022 kann unter folgendem Link heruntergeladen werden.

FCF ist eine spezialisierte Investment-Bank und Finanzierungsspezialist für börsennotierte und private Unternehmen des Mittelstands im deutschsprachigen Raum.

FCF fokussiert sich dabei auf vier Kundensegmente:

• MidCap: Mittelständische Unternehmen mit nachhaltigen Geschäftsmodellen aus klassisch-mittelständischen Industriesektoren, wie z.B. Industrieprodukte und Maschinenbau, Automobilbau, Telekommunikation, Logistik und Konsumprodukte, etc.

• SmallCap / Growth: Unternehmen mit Umsätzen zwischen €20 und € 100 Mio. und hohen / überdurchschnittlichen Wachstumsraten

• DeepTech: Unternehmen mit einem starken F&E-Schwerpunkt im Technologiesektor, welche sich in der Kommerzialisierungsphase befinden und bereits erste, schnell wachsende Umsätze verzeichnen

• Life Sciences: Hochinnovative Unternehmen mit starker Konzentration auf der Entwicklung von "cutting-edge" Bio-, Medizin- und Gesundheitstechnologie sowie pharmazeutischer Lösungen

FCF strukturiert, arrangiert und platziert Eigen- und Fremdkapitalfinanzierungen und unterstützt seine Mandanten bei der Realisierung von Venture-, Wachstums-, Pre-IPO / IPO-, Akquisitions-, Finanzierungs- und Refinanzierungsstrategien.

Das 2005 gegründete Unternehmen mit Firmensitz in München unterhält direkte Beziehungen zu führenden deutschen, europäischen und internationalen Finanzierern, Kreditgebern und Investoren, welche den deutschen Markt adressieren.

FCF Fox Corporate Finance GmbH

Maximilianstrasse 12-14

80539 München

Telefon: +49 (89) 2060409-0

Telefax: +49 (89) 2060409-299

http://www.fcf.de

Head of Communication

Telefon: +49 (89) 2620293-89

E-Mail: kerstin.lindner@fcf.de

![]()