- Gesundheitssektor galt in früheren Rezessionen als Puffer gegen den Aktienmarktausverkauf

- Preissetzungsmacht von „Managed Care“ und Biopharma, steigende Nachfrage nach Gesundheitsversorgung und Zunahme komplexer Therapien könnten den Sektor wieder zu einem sicheren Hafen machen

- Medizinischer Fortschritt bei Therapien und Geräten ermöglicht Anlegern Zugang zu erheblichem Wachstum

Bisher hat der Gesundheitssektor in Krisenzeiten tendenziell besser abgeschnitten als der breitere Aktienmarkt. Dieses Muster setzte sich auch 2022 fort: Der S&P 500® Health Care Sector verzeichnete bis Mitte November eine Performance von -3,4 % gegenüber -15,6 % für den S&P 500® Index.[1] Mit einer Inflation, die sich immer noch auf einem extrem hohen Niveau befindet und von den Zentralbanken durch aggressive Zinserhöhungen bekämpft wird, dürften sich Anleger auch 2023 auf defensive Sektoren wie den Gesundheitssektor konzentrieren.

Managed Care und Pharma nutzen ihre Preismacht

Bislang haben vor allem Managed Care, große Biopharmaunternehmen und Pharmagroßhändler den Sektor gestützt. Viele dieser Unternehmen können ihr Gewinnpotenzial abschätzen und ihre Preise anheben, um steigende Kosten auszugleichen. Auch im kommenden Jahr dürften diese Eigenschaften für die Anleger attraktiv sein. In den USA konnten beispielsweise Managed-Care-Anbieter, die am öffentlichen Markt für Krankenversicherungen tätig sind und/oder über Arbeitgeber Verträge anbieten, die Prämien für 2023 anheben. So konnten sie die potenziell höheren Arbeits- und medizinischen Nutzungskosten ausgleichen, da die Menschen nach der Pandemie wieder Routinebehandlungen in Anspruch nehmen.[2] Auch die Nachfrage nach Krankenversicherungen nimmt zu: Die Zahl der Anmeldungen für Medicare Advantage – eine privatwirtschaftliche Alternative zu Medicare, dem staatlichen Krankenversicherungsprogramm für ältere Menschen – stieg 2022 um 8 % und deckt nun 48 % aller Medicare-Begünstigten ab: eine Zahl, die bis 2032 voraussichtlich auf 61 % ansteigen wird.[3]

Die Pharmaunternehmen verzeichnen unterdessen eine stabile Nachfrage und konnten die Preise entsprechend der Inflationsrate oder sogar stärker als diese anheben.[4] Und auch wenn der im August unterzeichnete Inflation Reduction Act den Anstieg der Arzneimittelpreise im Medicare-Programm ab dem nächsten Jahr begrenzt, so entspricht die Obergrenze der Inflationsrate. Unserer Ansicht nach dürfte das Gesetz, das auch andere Bestimmungen zur Preisgestaltung von Arzneimitteln enthält, für die Branche überschaubar sein (Schätzungen zufolge werden die Kosten über einen Zeitraum von zehn Jahren etwa 2 % der Gesamteinnahmen aus dem Arzneimittelsektor betragen). Außerdem wird die Unsicherheit über die Arzneimittelpreisreform beseitigt, die die Biopharma-Branche seit fast sechs Jahren belastet. In der Zwischenzeit profitieren die neu auf den Markt gebrachten injizierbaren Arzneimittel und Biosimilars von den Pharmahändlern, die mit diesen komplexen Behandlungen höhere Gewinnspannen erzielen als mit oralen Markenmedikamenten.

Selbst wenn die großen Volkswirtschaften 2023 in eine Rezession schlittern, könnte der Gesundheitssektor den Anlegern einen sicheren Hafen bieten. Bisher hat der Sektor in den Monaten vor und während wirtschaftlicher Abschwünge eine bessere Performance erzielt; dies könnte auch in Zukunft der Fall sein.

Um die Volatilität zu minimieren, sollten Anleger jedoch selektiv vorgehen, da nicht alle Bereiche des Gesundheitswesens im heutigen inflationären Umfeld so robust sind wie die oben genannten. Einige Krankenhäuser und andere Gesundheitsdienstleister haben im dritten Quartal 2022 ihre Gewinnprognosen aufgrund von Unsicherheitsfaktoren bei den Arbeitskosten gesenkt. Technologieunternehmen aus dem Gesundheitswesen – deren Bewertungen während des Digital-First-Booms der Pandemie in die Höhe schnellten – hatten ebenfalls zu kämpfen, da steigende Zinsen den Wert der Cashflows dieser Unternehmen (die in der Regel erst in ferner Zukunft realisiert werden) senken. Und einige Medizintechnikunternehmen, die einem starken Wettbewerb ausgesetzt sind, konnten die Preiserhöhungen nicht weitergeben.

Biotech-Ausblick wird besser

Trotz Verlangsamung des Wirtschaftswachstums ist der Sektor weiterhin innovativ, und viele Fortschritte sind für die Anleger kaum zu übersehen. Diese Entwicklung trifft insbesondere auf Biotechnologieunternehmen mit kleiner und mittlerer Marktkapitalisierung zu. Von Anfang 2021 bis zur ersten Jahreshälfte 2022 erlebten diese Aktien ihre bisher schlimmste relative Underperformance. Grund dafür waren Rückschläge bei klinischen Studien, regulatorische Unsicherheiten und Sorgen über eine Reform der Arzneimittelpreise, die mit steigenden Zinsen kollidierten.[5] Der Ausverkauf führte dazu, dass Hunderte von Unternehmen unter dem Wert der Barmittel in ihren Bilanzen notierten. Aufgrund einiger positiver Daten aus klinischen Studien zu großen Krankheitsbereichen wie Krebs, Fettleibigkeit, Impfstoffe gegen Lungenentzündung, Lebererkrankungen und Alzheimer begann sich die Stimmung jedoch ab Juni zu drehen. In vielen Fällen handelte es sich bei diesen Daten um klinische Durchbrüche in Bereichen mit hohem, ungedecktem medizinischem Bedarf, die die Aktien deutlich nach oben trieben und es den Unternehmen ermöglichten, Kapitalerhöhungen erfolgreich abzuschließen.

Während steigende Zinsen weiterhin für Gegenwind in der Biotech-Branche sorgen werden, glauben wir, dass sich die Stimmung gegenüber der Branche verbessert hat und der Markt weiterhin Innovationen belohnen dürfte. In dieser Hinsicht könnten die kommenden Monate ereignisreich werden. Die Food and Drug Administration (FDA), die nach dem Amtsantritt der Biden-Regierung 2021 über ein Jahr keinen ständigen Commissioner hatte, muss nun ihren Rückstand aufholen. Rund ein Dutzend neue Arzneimittelanträge sind bis Ende 2022 anhängig, und weitere 54 sind für 2023 geplant. (Bis Mitte November hatte die FDA nur 29 neue Therapien für 2022 genehmigt, gegenüber mehr als 40 im Vorjahreszeitraum).

Angesichts der zunehmenden Dynamik des Biotech-Marktes erwarten einige eine Fortsetzung der Börsengänge im Jahr 2023, nachdem der Markt 2022 praktisch zum Erliegen gekommen war. Wir bleiben jedoch aufgrund des makroökonomischen Umfelds, das den Markt weiterhin unter Druck setzen könnte, eher vorsichtig. Unseres Erachtens ist es wichtig, sich auf Unternehmen mit einem attraktiven Risiko-Ertrags-Profil zu konzentrieren. Dazu können Unternehmen mit aussichtsreichen Meilensteinen (z. B. einem positiven Ergebnis einer klinischen Studie) oder Firmen mit vielversprechenden neu eingeführten Medikamenten gehören. Diese Unternehmen können wahrscheinlich auf den Sekundärmärkten Kapital aufnehmen oder sie könnten attraktive Übernahmeziele sein. Angesichts der niedrigen Bewertungen haben wir in der zweiten Jahreshälfte 2022 einen Anstieg der Fusionen und Übernahmen beobachtet – ein Trend, der sich im nächsten Jahr fortsetzen und den Anlegern potenzielle Vorteile bieten könnte.

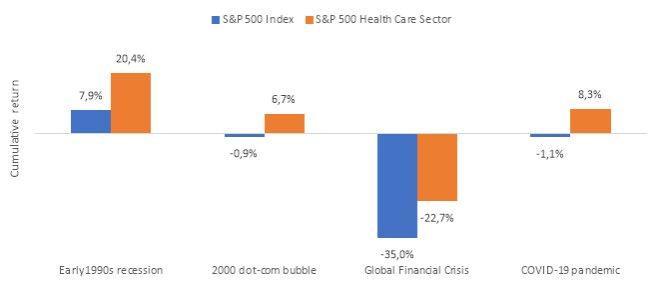

Generell wird der Gesundheitssektor immer noch mit einem Abschlag gegenüber dem S&P 500 gehandelt, obwohl er sich im Jahr 2022 besser behauptet hat als die meisten anderen (siehe Abbildung 3). Um diesen Abschlag zu nutzen, ist es unserer Meinung nach für Anleger weiterhin wichtig, nach Unternehmen mit hoher Gewinntransparenz, starkem freien Cashflow, differenzierten Produkten und/oder vielversprechenden Pipelines zu suchen. Dies könnte nicht nur die Volatilität für die Anleger verringern, sondern ihnen auch die Chance bieten, in langfristiges Wachstum zu möglicherweise überzeugenden Bewertungen zu investieren.

Diese Pressemitteilung ist ausschließlich für den Gebrauch von Medienvertretern bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Henderson Investors International Limited (Reg.-Nr. 3594615), Janus Henderson Investors UK Limited (Reg.-Nr. 906355), Janus Henderson Fund Management UK Limited (Reg.-Nr. 2678531), Henderson Equity Partners Limited (Reg.-Nr. 2606646), (jeweils registriert in England und Wales unter der Anschrift 201 Bishopsgate, London EC2M 3AE und reguliert durch die Financial Conduct Authority) sowie Henderson Management S.A. (Reg.Nr. B22848 unter der Anschrift 2 Rue de Bitbourg, L-1273, Luxemburg und reguliert durch die Commission de Surveillance du Secteur Financier) zur Verfügung gestellt werden. Henderson Secretarial Services Limited (gegründet und registriert in England und Wales, Reg. No. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (eingetragen und registriert in Jersey, Reg. No. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES). Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 ist nicht verpflichtet, diese Informationen insoweit zu aktualisieren, als sie veraltet oder falsch sind oder werden.

Janus Henderson, Knowledge Shared, und Knowledge Labs sind Marken der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

[1] Bloomberg, Daten vom 31. Dezember 2021 bis 18. November 2022.

[2] "Nine Changes to Watch in ACA Open Enrollment 2023", Kaiser Family Foundation. Stand der Daten: 27. Oktober 2022.

[3] "Medicare Advantage in 2022: Enrollment Update and Key Trends", Kaiser Family Foundation. Stand der Daten: 25. August 2022.

[4] "Price Increases for Prescription Drugs, 2016-2022", Assistant Secretary for Planning and Evaluation, U.S. Department of Health and Human Services. Stand der Daten: 30. September 2022.

[5] Bloomberg, Daten vom 8. Februar 2021 bis zum 11. Mai 2022, basierend auf dem S&P Biotechnology Select Industry Index, der den Teil der Biotechnologiebranche des S&P Total Markets Index darstellt.

Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 30. September 2022 ein Anlagevermögen von etwa 275 Milliarden US-Dollar (ca. 280 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 23 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()