- Nachdem 2022 sowohl Aktien als auch Anleihen deutlich negative Renditen verzeichneten, stellen einige Anleger die künftige Rentabilität von 60/40-Portfolios infrage

- Diese signifikant negativen Renditen waren jedoch ungewöhnlich und man sollte nicht daraus folgern, dass sich das Verhältnis zwischen Aktien und Anleihen grundlegend geändert hat

- Angesichts der großen Zins- und Bewertungsanpassung 2022 dürften die 60/40-Strategien wieder die starken risikobereinigten Renditen erzielen

Während die Renditen auf Finanzanlagen 2022 bei vielen Anlegern für Frustration sorgten, haben diejenigen mit Balanced Portfolios besonderen Grund zur Unzufriedenheit, da sie das schlechteste Renditejahr seit der globalen Finanzkrise (GFC) erlebt haben. Anleger mit Balanced Portfolios (in der Regel eine 60/40-Aufteilung in Aktien und Anleihen) verfolgen diese Strategie normalerweise, weil sie im Vergleich zu reinen Aktienstrategien aufgrund der Reduzierung von Verlusten mit der Zeit bessere risikobereinigte Renditen erzielt hat. Der Grundgedanke einer ausgewogenen Strategie ist, dass sich Aktien und Anleihen in Zeiten von Finanzmarktstress in der Regel in entgegengesetzte Richtungen entwickeln.

Das 60/40-Portfolio weist eine beeindruckende Erfolgsbilanz auf: Vor 2022 erzielte es in 35 der letzten 41 Jahre eine positive Rendite. Allerdings funktionierte die Strategie 2022 nicht so, wie die Anleger es erwartet hatten: Sie erzielte eine Rendite von -16,9 %, während der Bloomberg U.S. Aggregate Bond Index (U.S. Agg) das schlechteste Jahr seiner Geschichte und der S&P 500® Index das siebtschlechteste Jahr seit der Großen Depression verzeichneten.

Natürlich fragen sich jetzt viele Anleger: Ist das Spiel aus? Hat die traditionelle Aktien-Anleihen-Diversifikation ausgedient? Hat die jahrzehntelange symbiotische Beziehung zwischen Aktien und Anleihen ein bitteres und abruptes Ende gefunden?

Rendite: 2022 eine Seltenheit

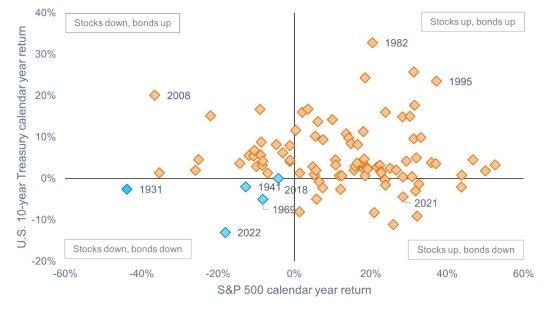

Für die Anleger ist es unseres Erachtens wichtig zu verstehen, dass 2022 unter Renditegesichtspunkten ein Ausnahmejahr war. Der Abschwung bei den Wertpapierkursen wurde größtenteils durch die aggressiven Zinserhöhungen der Federal Reserve (Fed) ausgelöst (4,25 % innerhalb des Kalenderjahres), mit denen sie versuchte, die galoppierende Inflation einzudämmen. Doch wie aus Abbildung 1 hervorgeht, war die kombinierte Wirkung der Zinserhöhungen auf Aktien und Anleihen höchst ungewöhnlich, denn beide beendeten das Jahr erst zum fünften Mal seit 1928 mit einem Rückgang.

Korrelation: 2022 war nicht (ganz) so ungewöhnlich

Die Debatte über den künftigen Wert des Balanced Portfolios geht weiter. Kritiker des 60/40-Portfolios weisen auf die stark gestiegene Korrelation zwischen Aktien- und Anleiherenditen 2022 hin. Ihr Argument: Wenn sich Anleihen und Aktien jetzt parallel zueinander entwickeln, was nützen dann Anleihen als Diversifikator? Wir sind jedoch der Ansicht, dass die Anleger gut daran tun, die Korrelation längerfristig zu betrachten. Wie Abbildung 2 zeigt, schwankte die Korrelation zwischen Aktien und Anleihen in den letzten 30 Jahren auf rollierender 1-Jahres-Basis erheblich, und auf rollierender 3-Jahres-Basis war sie über lange Zeiträume entweder positiv oder negativ. Trotz der kurzfristigen Schwankungen lag die Korrelation zwischen Aktien und Anleihen im Durchschnitt bei nahezu Null. Ein kurzfristiger Anstieg der Korrelationen ist nicht ungewöhnlich, daher sehen wir keine Anzeichen für einen Zusammenbruch der fundamentalen Beziehung zwischen Aktien und Anleihen.

Reflektieren und nach vorne schauen

Bei der Bewertung der Portfolioperformance 2022 und ihrer Ausrichtung für 2023 sollten die Anleger unserer Meinung nach zwei wichtige Punkte berücksichtigen:

Erstens sollten Anleger das Jahr 2022 relativieren. Höhere Zinsen haben zu einer erheblichen Risikoneubewertung an den Märkten geführt, und obwohl es mühsam war, sollte ein einzelnes Jahr nicht als Änderung einer langfristigen Beziehung missverstanden werden. Wir würden davon abraten, als Reaktion auf die Ereignisse des Jahres 2022 große oder plötzliche Veränderungen vorzunehmen. Vielmehr sollten Anleger ihre Asset Allocation nur dann anpassen, wenn sich ihre langfristigen Ziele oder ihre Risikotoleranz ändern. Schlechte Jahre passieren – das liegt einfach in der Natur der Kapitalanlage. Allerdings können schwierige Jahre den Anlegern helfen, ihre Investitionsziele zu überdenken und neu zu bewerten, um die langfristig richtige Allokation zu wählen. Anleger in 60/40-Portfolios, die sich über die Verluste des Jahres 2022 beklagen, sollten wissen, dass sich ausgewogene Portfolios bisher schneller erholt haben als reine Aktienportfolios (Abbildung 3).

Zweitens sollten Anleger bei ihrer Portfoliopositionierung vorausschauend handeln. Der Silberstreif am Horizont von 2022 ist, dass Aktien und Anleihen heute besser aufgestellt sind als noch vor einem Jahr. Da die Inflation weiter zurückgeht, dürfte der Zinsanstieg bei festverzinslichen Wertpapieren größtenteils hinter uns liegen. Nach jahrelanger Nullzinspolitik erzielen Anleger endlich wieder Erträge aus festverzinslichen Anlagen, da Anleihen einige der attraktivsten Renditen seit der Weltwirtschaftskrise bieten. Außerdem sind festverzinsliche Wertpapiere unseres Erachtens besser positioniert, um die dringend benötigte Diversifizierung zu bieten und Portfolios im Falle einer Verschlechterung der Wirtschaftslage im kommenden Jahr abzusichern.

Bei Aktien scheinen sich die Multiples in einem angemesseneren Bereich zu bewegen. Wir glauben, dass die Anpassung der Bewertungen neue Chancen eröffnet. Vor der geldpolitischen Straffung durch die Fed 2022 unterstützte günstiges Kapital umfassend alle Unternehmen. Das aktuelle Umfeld könnte einen aktiveren Ansatz und die Auswahl einzelner Aktien begünstigen. Statt breiter Aktiengruppen, die aufgrund allgemeiner Trends oder Faktoren tonangebend sind, glauben wir, dass die relative Performance eher von der Entwicklung einzelner Unternehmen abhängen wird. In diesem Markt werden unserer Ansicht nach Produkt- und Dienstleistungsinnovationen, eine effiziente Kapitalallokation und die Fähigkeit des Managements, die Kosten unter Kontrolle zu halten für das Wachstum der Unternehmen ausschlaggebend sein. Die Fähigkeit, die Produktivität der Ressourcen (sowohl der physischen Ressourcen als auch der Arbeitskräfte) zu steigern und die Kapazitäten effizient zu nutzen, wird ebenfalls von entscheidender Bedeutung sein.

Aktives und dynamisches Management als Ergänzung zum 60/40- Portfolio

Insgesamt glauben wir, dass ein aktiver, dynamischer Ansatz bei der Verwaltung eines ausgewogenen Portfolios in den kommenden Jahren von Vorteil sein könnte. Wir gehen davon aus, dass bei einer straffen Geldpolitik ein aktiverer Ansatz für jede Anlageklasse von Vorteil sein könnte, der aktiven Portfoliomanagern die Möglichkeit bietet, einzelne Aktien und Anleihen mit hervorragenden Cashflow- und Bilanzkennzahlen auszuwählen.

Ebenso glauben wir, dass Anleger von Vermögensverwaltern profitieren könnten, die ein einigermaßen flexibles Mandat haben, um ein Portfolio dynamisch um die 60/40-Struktur herum anzupassen, anstatt zu eng an die Benchmark-Allokation gebunden zu sein. Ein solcher flexibler Ansatz kann versuchen, relative Wertchancen zwischen Aktien und Anleihen zu nutzen und gleichzeitig von den strukturellen Vorteilen eines 60/40-Portfolios zu profitieren.

Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 31. Dezember 2022 ein Anlagevermögen von etwa 287 Milliarden US-Dollar (ca. 269 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 23 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Diese Pressemitteilung ist ausschließlich für den Gebrauch von Medienvertretern bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Henderson Investors International Limited (Reg.-Nr. 3594615), Janus Henderson Investors UK Limited (Reg.-Nr. 906355), Janus Henderson Fund Management UK Limited (Reg.-Nr. 2678531), Henderson Equity Partners Limited (Reg.-Nr. 2606646), (jeweils registriert in England und Wales unter der Anschrift 201 Bishopsgate, London EC2M 3AE und reguliert durch die Financial Conduct Authority) sowie Henderson Management S.A. (Reg.Nr. B22848 unter der Anschrift 2 Rue de Bitbourg, L-1273, Luxemburg und reguliert durch die Commission de Surveillance du Secteur Financier) zur Verfügung gestellt werden. Henderson Secretarial Services Limited (gegründet und registriert in England und Wales, Reg. No. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (eingetragen und registriert in Jersey, Reg. No. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES). Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 ist nicht verpflichtet, diese Informationen insoweit zu aktualisieren, als sie veraltet oder falsch sind oder werden.

Janus Henderson, Knowledge Shared, und Knowledge Labs sind Marken der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Telefon: +49 (69) 339978-13

E-Mail: hrauen@dolphinvest.eu

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()