In den Boomjahren boten Investitionen in vielen Städten eine Nettomietrendite von etwa 3%, die durch einen Hypothekenzins von 1% finanziert wurde. Dies bot einen positiven Cashflow. Investoren konnten damit leicht zweistellige Eigenkapitalrenditen erzielen. Jetzt, da die Hypothekenzinsen deutlich über 3% liegen, hat sich das Blatt gewendet. Unterstellt man Finanzierungskosten von 4% und kein Mietwachstum, dann müssen die Preise um 25% fallen, damit die Mietrenditen wieder die Gewinnschwelle erreichen. Erwarten die Investoren von Beginn an einen positiven Cashflow, dann sind noch deutlichere Preisrückgänge erforderlich.

Wir haben bereits im Frühjahr 2021 das Ende des Immobilienbooms in Deutschland verkündet, eine leichte Marktkorrektur erwartet, das Risiko eines Zinsschocks diskutiert und oft auf die Vorteile der verfügbaren Absicherungsinstrumente hingewiesen. Leider wurden wir dennoch von den massiven Zinserhöhungen seit Dezember 2021 überrascht. Bis vor Kurzem waren die Anleger bereit, unser Szenario einer nur mäßigen Marktkorrektur zu akzeptieren. Wir sind nach wie vor der Meinung, dass negative reale Kurzfristzinsen, ein historischer Inflationsschutz durch Wohneigentum, eine erhebliche Angebotsverknappung und ein steigendes Mietwachstum wichtige Faktoren sind, die die Preise bald stabilisieren dürften. Eine Preisdelle bleibt unser Basisszenario. Diese Sichtweise setzt jedoch voraus, dass die Zinserhöhungen frühzeitig gestoppt werden.

Die Geldmärkte haben weitere Zinserhöhungen bereits eingepreist und implizieren eine Terminal rate (höchster Zins des Zinsanhebungszyklus) von über 4%. Wir rechnen mit einer Terminal rate von 3,75%. Bislang konnten sich die meisten Anleger mit dem neuen Umfeld arrangieren. Lange Laufzeiten, feste Zinssätze, Absicherungen und hohe Gewinne der Boomjahre haben dazu geführt, dass die Anleger in einer komfortablen Position sind, um die Verluste zu verkraften, wenn überhaupt welche anfallen. Einige Anleger – vor allem die in den Boomjahren sehr erfolgreichen, die mit Vollfinanzierungen, manchmal auch über 100% der Marktpreise, mit variablen Zinsen und auf eine Absicherung verzichteten – stehen jedoch unter Druck. Sie sind sowohl mit fallenden Preisen als auch mit einem negativen Cashflow konfrontiert, da die Renditen unter den Refinanzierungskosten liegen.

In letzter Zeit haben Zentralbanker vermehrt auf die Hartnäckigkeit der Inflation hingewiesen; einige haben sogar mit äußerst hawkischen Äußerungen die Aufmerksamkeit auf sich gezogen. Wir glauben, dass die Häusermärkte weitere Zinserhöhungen schwer verkraften können. Weitere Investoren würden unter Zugzwang geraten und auch eine ausgewachsene Krise könnte bei weiteren massiven Zinserhöhungen in den Bereich des Möglichen rücken. Mehr als ein Jahrzehnt lang vertraten wir die Meinung, dass die stark steigenden Hauspreise in Deutschland keine Blase darstellen. An dieser Einschätzung halten wir fest. Andere Länder könnten jedoch deutlich krisenanfälliger sein. Die niedrigen Zinssätze haben die Preise in fast allen Ländern des Euroraums auf neue Höchststände getrieben.

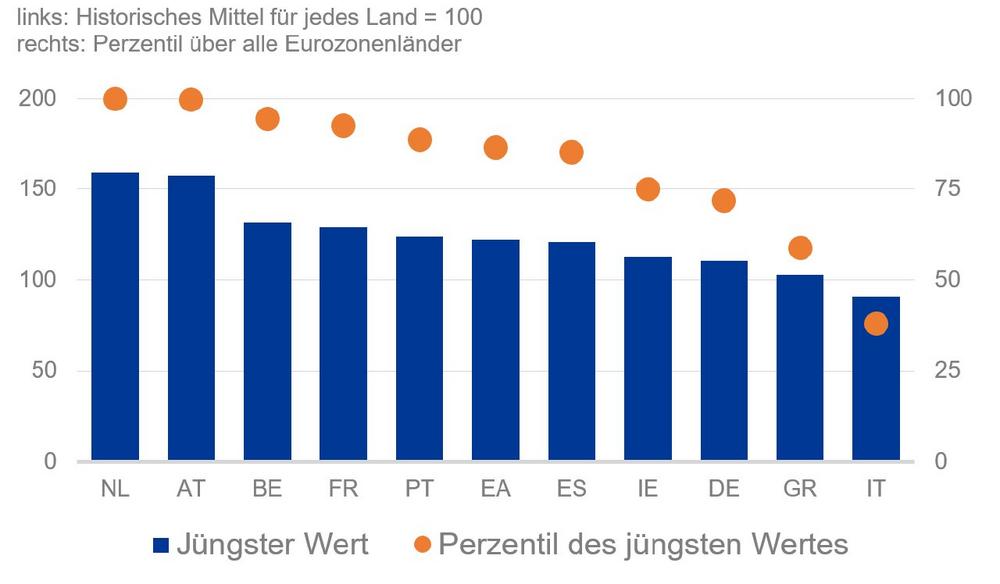

Darüber hinaus sind die Erschwinglichkeitsindizes häufig auf extreme Niveaus gestiegen, insbesondere in den Kernländern. Die OECD stellt Zeitreihen für 11 Länder des Euroraums zur Verfügung, sie reichen bis in die 1970er Jahre zurück. Der historische Durchschnitt des Verhältnisses von Preisen relativ zum Einkommen und relativ zur Miete ist für jedes Land auf 100 normiert. Mehrere Indizes liegen über dem 95-Perzentil der gesamten Historie für alle 11 Länder. In den Niederlanden liegen die Hauspreise relativ zum Einkommen – einer der wichtigsten Erschwinglichkeitsindices – bei 159,9, einem neuen Allzeithoch über alle 11 Länder. Das Risiko eines Einbruchs am Häusermarkt in bestimmten Ländern des Euroraums nimmt zu, wenn die EZB tatsächlich die sehr hawkischen Töne in die Tat umsetzen würde. Wenn unsere Einschätzung richtig ist und die Inflation weiterhin nach oben überrascht, wird der Kompromiss zwischen Inflationsbekämpfung und Vermeidung makrofinanzieller Risiken zu einem zentralen Thema für die EZB.

Deutsche Bank AG

Taunusanlage 12

60325 Frankfurt am Main

Telefon: +49 (69) 910-00

Telefax: +49 (69) 910-34225

http://www.db.com

![]()