Ein Ausweg sind Vollfinanzierungen, die besonders in der Niedrigzinsphase von vielen Kunden genutzt wurden. Aufgrund steigender Bauzinsen, hoher Inflation, gesetzlicher Ansprüche an Energieeffizienz und aufsichtsrechtlicher Vorgaben haben allerdings viele Banken angekündigt, ihre Vergabekriterien zu verschärfen und Beleihungsgrenzen zu senken.

Platzt damit der Traum vom Eigenheim auch für Gutverdiener? Das wollte das Vergleichsportal Vergleich.de genauer wissen und hat mehr als 100 Kreditgeber gefragt, welchen Anteil vom Kaufpreis sie bereit sind zu finanzieren.

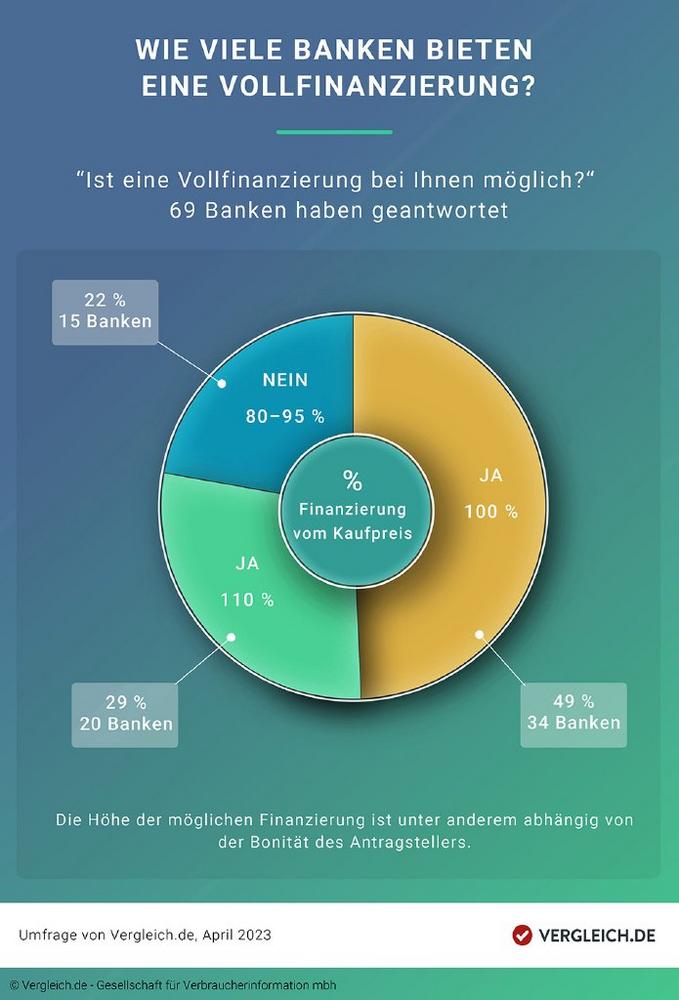

Ist eine Vollfinanzierung der Immobilie aktuell noch möglich?

Bieten Sie aktuell Vollfinanzierungen an? Diese Frage haben wir über 100 Banken, Bausparkassen und Versicherungen gestellt. 69 haben davon haben wie folgt geantwortet:

- Ja, eine 110%-Finanzierung ist möglich (29%, 20 Banken)

- Ja, eine 100%-Finanzierung ist möglich (49%, 34 Banken)

- Nein, höchstens 80-95% der Gesamtkosten werden finanziert (22%, 15 Banken)

Bei der 110%-Finanzierung wird ein Darlehen für den Kaufpreis der Immobilie und die Nebenkosten gewährt. Bei der Vollfinanzierung bezieht sich das Darlehen auf den Kaufpreis der Immobilie. Bei einer Finanzierungshöhe von 80-95% dient der Kaufpreis oder der von der Bank ermittelte Verkehrswert als Orientierung. Die restliche Finanzierungsumme sowie die anfallenden Nebenkosten müssen als Eigenkapital vom Immobilienkäufer eingebracht werden.

Welche Bank finanziert ohne Eigenkapital?

Bei diesen Banken ist eine Vollfinanzierung unter bestimmten Voraussetzungen möglich:

- Aachener Bank

- Berliner Sparkasse

- BHW

- Bremische Volksbank

- Commerzbank

- Deutsche Bank

- DKB

- DSL Bank

- Frankfurter Volksbank Rhein/Main

- Gladbacher Bank

- Hamburger Sparkasse

- Volksbank Kassel Göttingen

- Volksbank Köln Bonn

- Kreissparkasse Düsseldorf

- Kreissparkasse Köln

- LBS Nord

- Münchener Hyp

- Nord-Ostsee Sparkasse

- OLB

- Ostfriesische Volksbank

- Ostsächsische Sparkasse Dresden

- Ostsee Sparkasse Rostock

- PSD Bank Hannover

- PSD Bank Hessen-Thüringen

- PSD Bank Kiel

- PSD Bank München

- PSD Bank Nord

- PSD Bank RheinNeckarSaar

- PSD Bank Westfalen-Lippe

- Volksbank Raiffeisenbank eG

- Saalesparkasse

- Spar- und Kreditbank Rheinstetten

- Sparda-Bank Baden-Württemberg

- Sparda-Bank Hamburg

- Sparda-Bank Hannover

- Sparda-Bank Nürnberg

- Sparda-Bank West

- Sparkasse am Niederrhein

- Braunschweigische Landessparkasse

- Sparkasse Burgenlandkreis

- Sparkasse Celle

- Sparkasse Nienburg

- Sparkasse Ulm

- Volksbank Braunschweig

- Volksbank Breisgau-Markgräflerland

- Volksbank Chemnitz

- Volksbank Delmenhorst-Schierbrok

- Volksbank Ulm-Biberach

- VR-Bank Main-Rhön

- VR-Bank Mecklenburg

- VR-Bank Uckermark-Randow

- Meine VVB (VVB Sulzbach-Saar)

- Wüstenrot

- Signal Iduna

Welche Voraussetzungen gibt es für eine Vollfinanzierung?

Ganz ohne Sicherheiten vergibt kein Finanzierungsanbieter ein Immobiliendarlehen, so auch die Erkenntnis unserer Umfrage. Fällt Eigenkapital weg, werden eine einwandfreie Bonität, ein sicheres und überdurchschnittlich gutes Einkommen, die langfristige Tragbarkeit der Finanzierung sowie die Wertsteigerung der Immobilie als Finanzierungsgrundlage für die Vollfinanzierung oder die 110%-Finanzierung herangezogen. Einige Banken setzen zudem eine Anfangstilgung von mindestens 2 % voraus. Grundsätzlich erfolgt die Vergabe der Vollfinanzierung im Einzelfall und ist von vielen Faktoren abhängig.

Vergleich.de Gesellschaft für Verbraucherinformation mbH

Klosterstraße 71

10179 Berlin

Telefon: +49 (800) 5888642

Telefax: +49 (451) 14087999

http://vergleich.de

E-Mail: bozena.burczek@vergleich.de

![]()