- Branchenstruktur sorgte in der letzten Dekade für Gegenwind

- Veränderte Situation dank struktureller Änderungen und gemeinsamer EU-Programme

- Rentenmärkte haben bereits reagiert, Aktienmärkte noch mit Abschlag

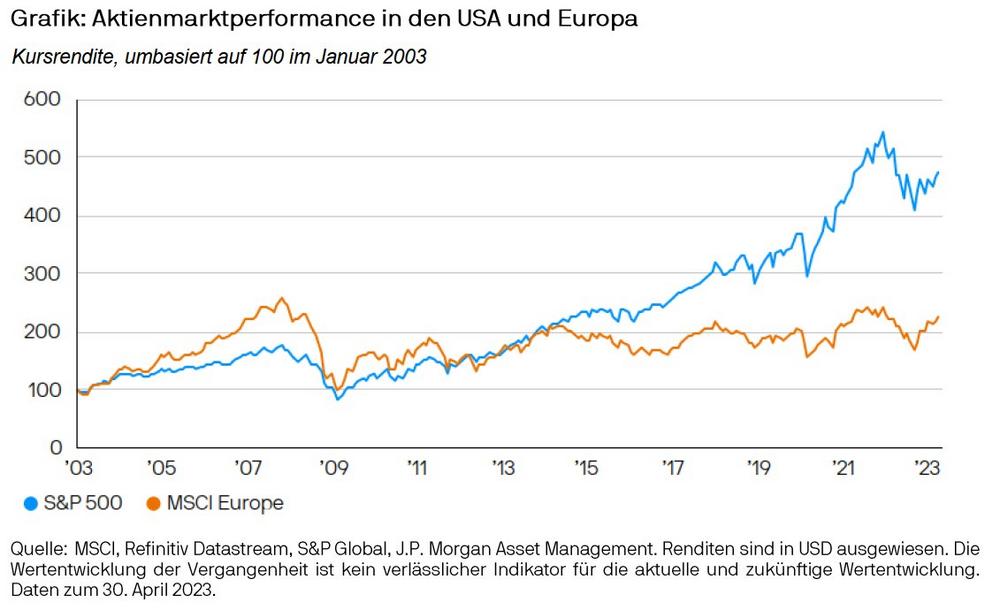

In den letzten zehn Jahren stand der europäische Aktienmarkt weitgehend im Schatten der USA: Zwischen der globalen Finanzkrise und der Corona-Pandemie stieg der S&P 500 mit einer jährlichen Rate von 11 Prozent gegenüber 2 Prozent Wachstum pro Jahr im MSCI Europe (in USD). Ausschlaggebend waren vor allem deutlich höhere Unternehmensgewinne in den Vereinigten Staaten. Nun lässt sich jedoch seit einiger Zeit eine Trendumkehr beobachten. Genauer gesagt haben sich seit Oktober 2020 europäische Aktien auf breiter Front besser entwickelt als Aktien aus den USA. Für die Dynamik waren nach Einschätzung von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt, zuletzt vor allem Aufwärtskorrekturen bei den Gewinnerwartungen verantwortlich, nachdem Europa viel besser als befürchtet ohne russisches Gas ausgekommen ist. Aber ist mit Europa auch längerfristig zu rechnen? „Unserer Ansicht nach haben sich die mittelfristigen Aussichten für Europa auf struktureller Ebene verbessert. Es ist also sinnvoll, europäische Werte wieder stärker im Portfolio zu berücksichtigen“, unterstreicht Tilmann Galler.

Sektorale Struktur sorgte in der letzten Dekade für Gegenwind

Der europäische Aktienmarkt konnte auch in der Vergangenheit schon mit starker Entwicklung überzeugen. So war er beispielsweise in der Zeit nach dem Dotcom-Boom der Renditetreiber unter den entwickelten Märkten. Von 2003 bis 2007 verzeichnete der MSCI Europe eine annualisierte Kursrendite von nahezu 20 Prozent, beinahe doppelt so viel wie der S&P 500. Parallel wuchsen die nachlaufenden Gewinne im Durchschnitt um 26 Prozent pro Jahr, was wiederum fast doppelt so hoch war wie das Gewinnwachstum des S&P 500. Im Zuge der globalen Finanzkrise taumelte die Eurozone jedoch direkt in ihre eigene Staatsschuldenkrise, die eine lange Phase restriktiver öffentlicher Finanzhaushalte auslöste. Das Ausmaß der fiskalischen Zurückhaltung bei Investitionen, Beschäftigung und Gehältern im öffentlichen Sektor war dramatisch.

Unter dem daraus folgenden niedrigen Wachstum in Verbindung mit dem Nullzinsumfeld litten zahlreiche Sektoren, die in den europäischen Benchmarks überdurchschnittlich stark vertreten sind. „Die sektorale Zusammensetzung der europäischen Aktienindizes tendiert zu Finanzwerten, Energie, Industrie und Bergbau. Die Eigenkapitalrenditen der Banken brachen aber beispielsweise in Folge der Negativzinsen zur Bekämpfung von Deflationsrisiken ein. Technologiewerte, für die Anlegerinnen und Anleger weltweit zur Zahlung eines immer höheren Aufschlags bereit waren, fand man in den europäischen Indizes dagegen nur wenige“, stellt Tilmann Galler fest.

Veränderte Situation dank struktureller Änderungen und gemeinsamer EU-Programme

Mit strukturellen Veränderungen wie der EU-Reform des institutionellen Rahmens wurde der Weg für die gemeinsame Emission von Schuldtiteln etwa zur Projektfinanzierung freigemacht. Dies hat mittelfristig erhebliche Veränderungen für die wirtschaftliche Rolle der Finanzpolitik bewirkt. Ein Beispiel ist der Aufbauplan (NextGenerationEU), mit dem Mitgliedstaaten Geld für Investitionsprojekte zur Verfügung gestellt wird, wenn sie bestimmte Strukturreformen durchführen. „Die Summen, um die es dabei geht, sind signifikant – die potenziellen Zuschüsse für Italien belaufen sich beispielsweise auf fünf Prozent seines BIP des Jahres 2021“, führt Galler aus. Die Bindung des Programms an Bedingungen und die Art der Schuldtitel, die auf supranationaler Ebene begeben werden, sollten langfristig auch die Produktivität steigern. „Italien musste, um die Zuschüsse aus dem Konjunkturprogramm zu erhalten, eine Reihe von Reformen seines Justizsystems durchführen, das häufig für die mangelhafte Kapitalallokation, das schleppende Wachstum und die geringe Produktivität verantwortlich gemacht wurde“, betont der Ökonom.

Im letzten Jahr drohte neuer Gegenwind, als im Zuge des russischen Einmarschs in der Ukraine die Energiekosten dramatisch stiegen. Europa kam jedoch überraschend gut durch diese Krise. „Nachdem russisches Pipelinegas durch amerikanisches LNG ersetzt wurde, konnten die europäischen Staaten mit vollen Gasspeichern in den letzten Winter starten. Das umsichtige Verhalten der Verbraucher und der Industrie sowie der milde Winter haben dazu geführt, dass im Vergleich zu den normalen saisonalen Mustern nur verhältnismäßig wenig Lagerbestände abgerufen wurden. Infolgedessen sind die Großhandelspreise für Gas wieder auf das Niveau zurückgekehrt, auf dem sie vor dem Krieg lagen“, erläutert Tilmann Galler. Gemeinsame europäische Ausgabenprogramme wie etwa das REPowerEU-Programm, das neben Umweltschutzzielen Anreize für die Produktion sauberer Energie in Europa schaffen soll, dürften nach Einschätzung des Ökonomen nicht nur das nominale Wachstum in der Region antreiben, sondern auch das Risiko eines Auseinanderbrechens der Eurozone verringern. „Damit ist unserer Ansicht nach eine Reduzierung der Risikoprämien bei Anlagewerten in der Eurozone gerechtfertigt. Einfach ausgedrückt: Populistische Regierungen werden es schwerer haben, eine gegen die EU gerichtete Stimmung unter den Wählern zu schüren, solange die Vorteile der EU-Mitgliedschaft so offensichtlich sind“, erklärt Tilmann Galler.

Rentenmärkte haben bereits reagiert, Aktienmärkte noch mit Abschlag

Die Anleihemärkte scheinen sich nach seiner Analyse einig zu sein, dass sich die Eurozone aus ihrem Trott mit geringem Wachstum und niedriger Inflation befreit hat. „Die 5-jährigen Euro-Inflations- und Zinsswaps haben zum ersten Mal seit mehreren Jahren zu den Werten in den USA aufgeschlossen, und die mittelfristigen Zinserwartungen für den Einlagensatz der EZB haben sich auf einem Niveau eingependelt, das seit der Finanzkrise nicht mehr erreicht wurde“, so Galler.

„Zwar haben die Anleihemärkte die verbesserten Aussichten für das nominale Wachstum erkannt, im MSCI Europe werden hingegen noch fast alle Branchen mit einem überdurchschnittlichen Abschlag gegenüber dem US-Markt gehandelt. Wenn die Preise für Anleihen stimmen und wir in den nächsten zehn Jahren höhere Zinsen sehen als im letzten Jahrzehnt, könnte dies die Aktienrenditen in einem viel breiteren Spektrum von Sektoren unterstützen als es bei der Dominanz von Growth-Titeln in den letzten Jahren der Fall war. In Anbetracht der Branchenzusammensetzung Europas würde eine Rotation in Richtung Value die Performance des europäischen Aktienmarktes unterstützen“, führt der Ökonom weiter aus.

Abgesehen von Value böten auch die Luxusgüterunternehmen des Kontinents sowie die steuerlich geförderten Klimatechnik- und Halbleiterunternehmen Anlagechancen. „Unserer Ansicht nach hat es in Europa strukturelle Verbesserungen gegeben. Die Pandemie und die Energiekrise haben die Staats- und Regierungschefs der Region aufgerüttelt und einer langen Periode strenger Sparmaßnahmen und negativer Zinssätze ein Ende gesetzt. Dies dürfte mittelfristig die nominalen Gewinne in Europa in einer Weise stützen, die in den derzeitigen Bewertungen noch nicht berücksichtigt werden“, fasst Tilmann Galler zusammen.

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen. Währungsschwankungen können sich nachteilig auf den Wert, Preis und die Rendite eines Produkts bzw. der zugrundeliegenden Fremdwährungsanlage auswirken. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. Auch für das Erreichen des angestrebten Anlageziels eines Anlageprodukts kann keine Gewähr übernommen werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy.

Da das Produkt in der für Sie geltenden Gerichtsbarkeit möglicherweise nicht oder nur eingeschränkt zugelassen ist, liegt es in Ihrer Verantwortung sicherzustellen, dass die jeweiligen Gesetze und Vorschriften bei einer Anlage in das Produkt vollständig eingehalten werden. Es wird Ihnen empfohlen, sich vor einer Investition in Bezug auf alle rechtlichen, aufsichtsrechtlichen und steuerrechtlichen Auswirkungen einer Anlage in das Produkt beraten zu lassen. Fondsanteile und andere Beteiligungen dürfen US-Personen weder direkt noch indirekt angeboten oder verkauft werden. Bei sämtlichen Transaktionen sollten Sie sich auf die jeweils aktuelle Fassung des Verkaufsprospekts, des Basisinformationsblatts sowie lokaler Angebotsunterlagen stützen. Diese Unterlagen sind ebenso wie die Jahres- und Halbjahresberichte, die Satzungen der in Luxemburg domizilierten Produkte von J.P. Morgan Asset Management sowie die Informationen über die nachhaltigkeitsrelevanten Aspekte bei der deutschen Informationsstelle, JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt oder unter http://www.jpmorganassetmanagement.de; in Österreich bei JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien sowie der Zahl- u. Informationsstelle Uni Credit Bank AG, Rothschildplatz 1, A-1020 Wien sowie unter http://www.jpmorganassetmanagement.at oder bei Ihrem Finanzvermittler kostenlos auf Deutsch erhältlich. Eine Zusammenfassung der Anlegerrechte ist auf Deutsch abrufbar unter https://am.jpmorgan.com/de/anlegerrechte.

J.P. Morgan Asset Management kann beschließen, den Vertrieb der kollektiven Investments zu widerrufen. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 09ec230206092423

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 31.03.2023 ein Vermögen von rund 2,6 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 712422-75

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712422-75

E-Mail: beatrix.vogel@jpmorgan.com

![]()