- Robuster Arbeitsmarkt wirkt einer Rezession entgegen

- Kein präventives Senken der Zinsen durch Zentralbanken zu erwarten

- Portfolios umfassender diversifizieren

Im ersten Halbjahr 2023 haben die Kapitalmärkte positiv überrascht: Die „Underperformer“ des letzten Jahres – vor allem Wachstumswerte, europäische sowie US-Aktien – sind zurückgekommen, dagegen sind die „Outperformer“ des letzten Jahres, wie Rohstoffe und Energiewerte, zurückgefallen. Die Märkte scheinen nach Ansicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, Inflationsschock und Bankenturbulenzen hinter sich gelassen zu haben. Die Frage ist jedoch, wie nachhaltig diese Erholung ist. Denn auch wenn es ruhiger geworden ist lauerten noch einige Gefahren für die Märkte, so der Experte bei der Vorstellung des Guide to the Markets für das dritte Quartal 2023. Anlegerinnen und Anleger sollten sich deshalb im zweiten Halbjahr auf eine höhere Volatilität gefasst machen und noch umfassender über Diversifizierung nachdenken.

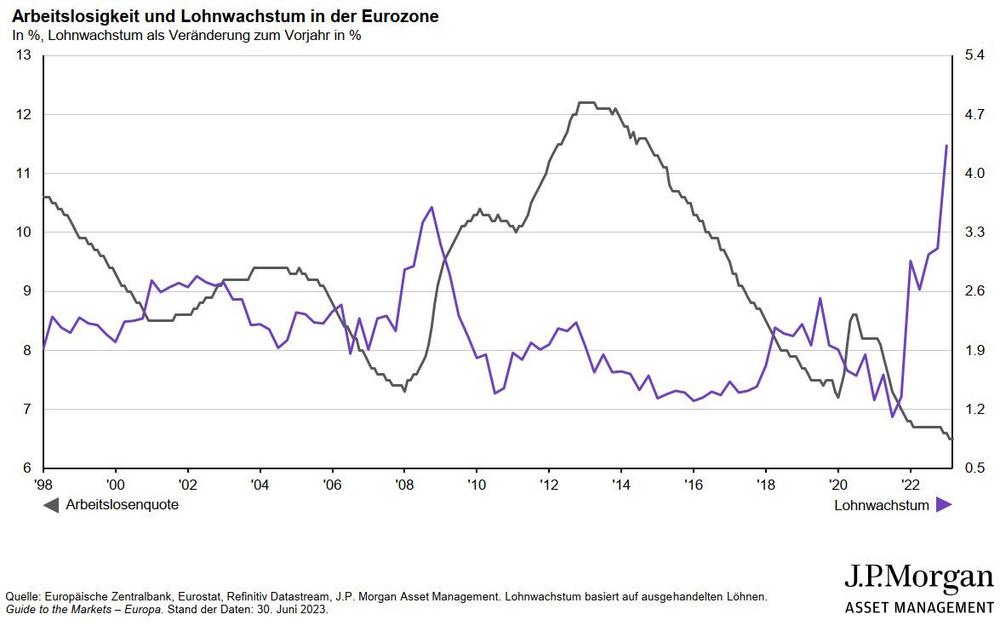

Robuster Arbeitsmarkt verhindert aktuell eine Rezession

Entscheidend für die nächsten Monate ist nach Einschätzung von Ökonom Galler, wie die Rezessionsszenarien für die USA und die Eurozone ausfallen werden. In den USA habe ein starker Arbeitsmarkt mit einer expansiven Beschäftigung eine Rezession bis dato verhindern können. „Die Lohndynamik ist weiterhin sehr positiv. So sind die Realeinkommen wieder im Plus, was die Konsumnachfrage stützt“, erklärt Tilmann Galler. In Europa nehmen die Lohnsteigerungen ebenfalls Fahrt auf. In Deutschland seien nach Meinung des Marktexperten für dieses Jahr Lohnsteigerungen von über sechs Prozent zu erwarten. Zudem wirkten auch strukturelle Faktoren auf den Arbeitsmarkt: „In den USA kommen nun die Babyboomer ins Rentenalter. Viele sind nach den Lockdowns schon nicht mehr an den Arbeitsmarkt zurückgekehrt, sondern in Frührente gegangen. Bei der arbeitenden Bevölkerung in den USA fehlt daher ein Anteil von rund 2 Prozent“, erklärt Galler. Verstärkt wird der Arbeitskräftemangel durch die Unternehmen, die trotz nachlassendem Gewinnwachstum noch vorsichtig sind, bereits jetzt auf die Kostenbremse zu treten und Arbeitskräfte freizusetzen. In Dienstleistungsbranchen wie Gesundheit, Erziehung und Transport, aber auch im staatlichen Bereich, nimmt die Beschäftigung immer noch kräftig zu.

Abschmelzende Überschussersparnisse vermindern die Konsumneigung

Der Konsum wird allerdings auch in nicht unerheblichem Maße durch die Ersparnisse der Privathaushalte angetrieben – insbesondere jene Überschussersparnisse aus den Zeiten der Pandemie-Lockdowns und massive staatliche Transferleistungen. Diese schmelzen nun allmählich ab. In den USA könnten diese nach Ansicht von Tilmann Galler bereits in der zweiten Jahreshälfte zur Neige gehen. Auch in Europa rechnet der Stratege mit einer ähnlichen Entwicklung; noch gebe es rund sechs Prozent Überschussersparnisse in der Eurozone.

Zudem könnte es sich in der Eurozone negativ auf das Verbraucherverhalten auswirken, wenn die fallenden Energiepreise nur in geringem Maße an Verbraucher weitergegeben werden. In Spanien, wo die Inflation im Juni bei nur 1,9 Prozent lag, wurden die fallenden Energiepreise demnach schneller an die Bevölkerung weitergegeben. „Passiert dies nicht, könnte der Konsum an Kraft verlieren“, folgert Galler.

Noch bleibt die Preisentwicklung aufgrund der starken Nachfrage in einigen Bereichen hoch. „Die Kerninflation ist immer noch deutlich über dem Inflationsziel und bereitet den Zentralbanken weiterhin Sorgen. Das Zwei-Prozent-Ziel der Zentralbanken ist wahrscheinlich ohne eine weitere Abschwächung der Wirtschaft nur schwer zu erreichen. Denn nur dann dürfte der Lohndruck nachlassen“, sagt Tilmann Galler.

Die Unternehmensinvestitionen hält Galler deshalb für einen Vorboten der weiteren wirtschaftlichen Entwicklung. Dort machten sich negative Folgen aufgrund höherer Kreditkosten bemerkbar. „Kreditstandards werden immer strenger, die Absatzaussichten werden schwächer. Die Absichten, Investitionen zu tätigen, lassen daher nach“, konstatiert Galler. Vor allem der Bau- und der Immobiliensektor dürften unter diesen Voraussetzungen weiter Schwäche zeigen.

Kein präventives Senken der Zinsen durch Zentralbanken

Für Tilmann Galler besteht das Risiko darin, dass Notenbanken angesichts noch sehr hoher Kerninflationsraten die Nerven verlieren könnten und mit den Zinsen zu weit nach oben gehen. Ein allzu frühes Senken von Zinsen ist laut dem Ökonomen nicht zu erwarten. „Die Zentralbanken werden die Zinsen nicht präventiv senken“, betont Galler. Die Fed wird seiner Meinung nach bei der Zinspolitik nur etwas „nachschärfen“. Die Zinserhöhungen dürften damit in den USA allmählich am Ende angekommen sein, allerdings hält er erste Zinssenkungen vor 2024 nicht für realistisch. EZB und Bank of England dürften hingegen noch mehr Wegstrecke bei den Zinserhöhungen vor sich haben, bei der EZB erwartet Galler noch weitere Erhöhungen bis zur Vier-Prozent-Marke.

Umfassender diversifizieren

Eine Rezession erscheint für Galler unausweichlich, um die Inflation nachhaltig loszuwerden. Darauf sind aus seiner Sicht nicht alle Asset-Klassen gleichermaßen vorbereitet. Insbesondere US-Hochzinsanleihen könnten stärker in Mitleidenschaft gezogen werden. Bonitätsstarke Staatsanleihen eigneten sich hingegen gut als Puffer bei konjunkturellen Rückschlägen. Anleihen mit langen Durationen könnten ebenfalls mehr Stabilität bei Rückschlägen liefern. Auch alternative Anlageklassen könnten dazu beitragen, einen Anstieg der Volatilität abzumildern. Hier sieht Galler vor allem Makro-Strategien im Fokus.

Während der Kapitalmarktexperte Aktien aktuell als nicht besonders hoch bewertet ansieht, könnten die Gewinnerwartungen für die nächsten 12 Monate zu optimistisch sein. „Zwar sind in den letzten Monaten die Gewinnwachstumserwartungen für 2023 bereits um rund 10 Prozent gesunken. Zeigt sich die Wirtschaft jedoch weniger resilient und die Rezession kommt schneller als erwartet, dann sind die Gewinnerwartungen für dieses Jahr wahrscheinlich zu hoch“, sagt Galler. Mit Blick auf die Aktienmärkte dürften vor allem Qualitätsaktien im Vorteil sein. Die Dividendenausschüttungen sollten stabil bleiben, da die Ausschüttungsquoten über alle Regionen hinweg weiterhin auf einem relativ tiefen Niveau liegen.

Der US-Aktienmarkt sollte für unruhigere Zeiten gut gewappnet sein. Die Breite des Marktes und die Stärke der US-Konsumenten könnten den S&P500 im Vergleich zu Europa etwas robuster dastehen lassen. Auch steigen die Gewinnerwartungen für die USA wieder. „Big Tech“ erlebt zwar seit über einem Jahr eine Verlangsamung beim Wachstum, dürfte aber im zweiten Halbjahr wieder an Fahrt aufnehmen. Günstig bewertete Unternehmen sind in den USA vor allem noch im Gesundheitswesen, aber auch bei Versicherungen oder auch bei einigen Finanzdienstleistern wie Kreditkartenunternehmen zu finden. Die weiter fallende Inflationsrate – im Juni lag sie bei nur noch 3,0 Prozent, nach 4,0 Prozent im Mai – dürfte ebenfalls beruhigend auf die Märkte wirken.

Insgesamt blickt Tilmann Galler verhalten optimistisch auf das zweite Halbjahr 2023: „Die Inflation dürfte zurückgehen, wenngleich wir voraussichtlich auf eine moderate Rezession zusteuern. Angesichts eines Zinsumfelds, das vorerst restriktiv bleibt, dürften die Renditen von Staatsanleihen auf dem jetzigen Niveau verharren. Allerdings könnten die Gewinnmargen unter Druck kommen, was für mehr Volatilität am Aktienmarkt sorgen wird. Die Aktienmärkte könnten sicherlich mit einer milden Rezession leben, wenn aber in einer tieferen Rezession die Gewinne um mehr als zehn Prozent revidiert werden müssten, könnte es unruhiger werden“, so Tilmann Gallers Fazit.

Die Aufzeichnung der Webkonferenz ist hier zu finden

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über mehr als 20 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig.

www.jpmorganassetmanagement.de/deu/marketinsights

Der vollständige, aktuelle Guide to the Markets ist sowohl in der Market Insights App als auch auf der Website www.jpmorganassetmanagement.de verfügbar. Neben der vierteljährlichen deutschen Version gibt es inzwischen ein monatliches und seit diesem Quartal sogar tägliches Update in englischer Sprache. Ab dem 4. Quartal 2023 wird dieses auch auf Deutsch zur Verfügung sehen.

Der Guide to the Markets ist das Herzstück des Market Insights Programms von J.P. Morgan Asset Management, für das mehr als 30 Kapitalmarktexperten rund um den Globus aktiv sind. Es wird inzwischen seit mehr als 15 Jahren in über 30 Ländern und mehr als 10 Sprachen publiziert. Ziel des Market Insights Programms ist, die globalen Kapitalmärkte zu beleuchten und regelmäßig verlässliche Erkenntnisse rund um das aktuelle wirtschaftliche Umfeld zu vermitteln. Damit möchten wir eine wertvolle Unterstützung bei der Informationsbeschaffung leisten und es Anlegern ermöglichen, fundierte Investmententscheidungen zu treffen.

Der Guide to the Markets ist eine umfangreiche und aktuelle Sammlung von Marktdaten und zeigt ein vielfältiges Spektrum rund um Anlageregionen, Investmentthemen und die Entwicklung verschiedener Anlageklassen auf. Dabei ist Neutralität und Aktualität besonders wichtig. Um einen objektiven Blick auf die Ereignisse an den weltweiten Finanzmärkten zu ermöglichen, ist der „Guide“ frei von jeglicher „Hausmeinung“ von J.P. Morgan Asset Management.

Wichtige Hinweise:

Das “Market Insights“ Programm bietet umfassende Informationen und Kommentare zu den globalen Märkten auf produktneutraler Basis. Das Programm analysiert die Auswirkungen der aktuellen Wirtschaftsdaten und veränderten Marktbedingungen, um Kunden einen besseren Einblick in die Märkte zu vermitteln und fundierte Anlageentscheidungen zu fördern. Für die Zwecke von MiFID II sind das J.P. Morgan Asset Management „Market Insights“ und „Portfolio Insights“ Programm eine Marketingkommunikation und fallen nicht unter MiFID II / MiFIR Anforderungen, die in Zusammenhang mit Research stehen. Darüber hinaus wurden das J.P. Morgan Asset Management „Market Insights“ und „Portfolio Insights“ Programm als nicht unabhängiges Research nicht in Übereinstimmung mit den gesetzlichen Anforderungen erstellt, die zur Förderung der Unabhängigkeit von Research dienen. Sie unterliegen auch keinem Handelsverbot vor der Verbreitung von Research.

Die in diesem Dokument geäußerten Meinungen stellen weder eine Beratung noch eine Empfehlung für den Kauf oder Verkauf von Anlageinstrumenten dar, noch sichert J.P. Morgan Asset Management oder eine seiner Tochtergesellschaften zu, sich an einer der in diesem Dokument erwähnten Transaktionen zu beteiligen. Sämtliche Prognosen, Zahlen, Einschätzungen oder Anlagetechniken und -strategien dienen nur Informationszwecken, basierend auf bestimmten Annahmen und aktuellen Marktbedingungen, und können jederzeit ohne vorherige Ankündigung geändert werden. Alle in diesem Dokument gegebenen Informationen werden zum Zeitpunkt der Erstellung als korrekt erachtet. Jede Gewährleistung für ihre Richtigkeit und jede Haftung für Fehler oder Auslassungen wird jedoch abgelehnt. Zur Bewertung der Anlageaussichten bestimmter in diesem Dokument erwähnter Wertpapiere oder Produkte sollten Sie sich nicht auf dieses Dokument stützen. Darüber hinaus sollten Investoren eine unabhängige Beurteilung der rechtlichen, regulatorischen, steuerlichen, Kredit- und Buchhaltungsfragen anstellen und zusammen mit ihren professionellen Beratern bestimmen, ob eines der in diesem Dokument genannten Wertpapiere oder Produkte für ihre persönlichen Zwecke geeignet ist. Investoren sollten sicherstellen, dass sie vor einer Investitionen alle verfügbaren relevanten Informationen erhalten. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen, und die Anleger erhalten das investierte Kapital unter Umständen nicht in vollem Umfang zurück. Sowohl die historische Wertentwicklung als auch die historische Rendite sind unter Umständen kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung.

J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. Und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/….

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für vergleichbare zukünftige Ergebnisse. Eine Diversifizierung garantiert keine Investitionserträge und eliminiert nicht das Verlustrisiko. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 09lw231307160829

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 31.03.2023 ein Vermögen von rund 2,6 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 7124-2534

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712422-75

E-Mail: beatrix.vogel@jpmorgan.com

![]()