Die aktuelle Marktdynamik schafft glücklicherweise genügend Möglichkeiten defensiv positioniert zu bleiben und zugleich an langfristigen Wertsteigerungsmöglichkeiten in den säkularen Themen, die die Weltwirtschaft verändern, teilzuhaben. Wir halten es für riskant, Bargeld zu halten, denn die Geschichte lehrt uns, dass 1) selbst bei den heutigen verlockenden Zinssätzen Cash vom Beginn der wirtschaftlichen Schwäche bis zur ersten Erholung deutlich schlechter abschneidet als ein ausgewogenes Portfolio, und 2) eine Erhöhung des Zinsrisikos, nachdem die Zentralbanken mit der Lockerung der Geldpolitik begonnen haben, tendenziell zu spät kommt.

Eine zu erwartende Vielzahl von „Stop-and-Go-Wirtschaftsdaten“ deutet darauf hin, dass Qualität in Multi-Asset-Portfolios Vorrang haben sollte, was unsere derzeitige defensive Positionierung unterstreicht. Für Aktien bedeutet dies ein Engagement in Unternehmen, die über den Zyklus hinweg ein beständiges Gewinnwachstum erzielen können. Bei den festverzinslichen Wertpapieren können Anleger wieder auf Investment-Grade-Anleihen zurückgreifen, um Erträge zu erzielen und gegenüber Aktien zu diversifizieren. Die anlageübergreifende Diversifizierung gewinnt unter solchen Bedingungen an Bedeutung, wobei auch alternative Strategien, die nicht mit Aktien und Anleihen korrelieren, eine Rolle spielen.

Kettenreaktionen

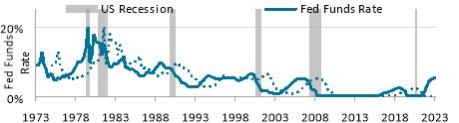

Bei der Suche nach einer Erklärung für den Wirtschaftsaufschwung im Jahr 2023 wird häufig auf die langen und unterschiedlichen Verzögerungen bei der geldpolitischen Straffung verwiesen. In diesem Zyklus erweisen sich diese Zeitspannen bisher als länger und variabler denn je. Eine Erklärung liegt zum Teil in der Widerstandsfähigkeit der US-Verbraucher, die lange Zeit ein Wachstumsmotor für die Weltwirtschaft waren. Wir befürchten, dass dies nicht von Dauer sein wird, vor allem, da die Konjunkturprogramme der Pandemiezeit ausgelaufen sind und der gegenwärtige Konsum zunehmend durch Schulden angekurbelt wird. Wir erwarten, dass 2024 ein Jahr der Kettenreaktionen wird. Höhere Zinsen und ein schwächelnder Verbraucher treffen auf Veränderungen bei Inflation, Beschäftigung, Wachstum und Geopolitik.

In den meisten internationalen Konjunkturzyklen treten Rezessionen in der Regel einige Quartale oder sogar Jahre nach dem Höchststand der Leitzinsen auf. Die aktuellen Konjunkturaussichten werden durch den anhaltenden Liquiditätsabzug der Zentralbanken, den Anstieg der Realzinsen Jahresende und den anhaltend starken US-Dollar weiter belastet. Diese Faktoren verstärken die restriktive Wirkung der Zinserhöhungen.

Ein Alleinstellungsmerkmal der Aktienmärkte während der Pandemie sind die wachstumsorientierten Mega-Cap-Internet- und Technologiewerte, die die Aktien nach oben getrieben haben und gleichzeitig Eigenschaften aufweisen, die normalerweise mit defensiveren Aktien in Verbindung gebracht werden: stetige Erträge, stabile Margen und starke Bilanzen. Ein Engagement in solchen Titeln in dieser Phase des Zyklus kann Portfolios vor Gewinnrückgängen schützen und sie gleichzeitig so positionieren, dass sie vom Siegeszug der Themen wie künstliche Intelligenz (AI) und Cloud Computing profitieren.

Je mehr die Kraft und Effizienz innovativer Technologien sektorübergreifend genutzt wird, desto mehr dürfte sich das darauf beruhende Ertragswachstum über das gesamte Aktienuniversum verteilen. Angesichts der sich abschwächenden Konjunktur im Jahr 2024 erwarten wir, dass Unternehmen diese produktivitätssteigernden Innovationen intensiv einsetzen werden, um ihre Margen zu verteidigen und in einigen Fällen sogar zu steigern.

Während die restriktive Geldpolitik die Wirtschaft zweifellos weiterhin belasten wird, haben sich die Aktien 2023 als widerstandsfähig erwiesen, denn die Unternehmen passten sich an, um ihre Margen zu sichern. Dies dürfte sich fortsetzen. Darüber hinaus bergen die Geopolitik, die demografische Entwicklung und ein „Higher for Longer“- Zinsumfeld sowohl Risiken als auch Chancen für Aktien. Für aktive Anleger ist es nicht verfrüht, zu entscheiden, welche Unternehmen auf der richtigen Seite dieser Trends stehen werden. Wie Abbildung 2 zeigt, schneiden „Qualitäts“-Unternehmen in Rezessionsphasen in den meisten Ländern (in diesem Beispiel die USA) in der Regel besser ab als der breite Markt.

Die Vorteile von Anleihen nutzen

Der abrupte Anstieg der Anleiherenditen und der damit verbundene Kursrückgang waren alles andere als optimal. Das Ergebnis ist jedoch, dass festverzinsliche Wertpapiere wieder ihre traditionelle Rolle in einem ausgewogenen Portfolio spielen können. Da die Leitzinsen um Hunderte von Basispunkten gestiegen sind, haben die Zentralbanken weltweit endlich den Spielraum, die Zinsen zu senken, sollte die Wirtschaft schrumpfen.

Da die Rendite der 10-jährigen US-Treasuries deutlich über 4 % liegt, könnten Anleihen einen Wertzuwachs generieren, der einen Teil des Aktienrückgangs in einem Risk-Off-Szenario kompensiert. Höhere Renditen bei risikofreien Wertpapieren haben den Vorteil verringert, sich aus Staats-, Unternehmens- und verbrieften Anleihen mit Investment-Grade-Rating zu verabschieden. Das Potenzial attraktiver risikobereinigter Renditen in weniger konjunkturanfälligen High-Yield-Segmenten des Marktes bedeutet jedoch, dass diese ebenfalls aktiv in die Portfolios der Anleger aufgenommen werden sollten.

Das lange Spiel

Der Zyklus ist wesentlich und sollte in die Entscheidungsfindung einfließen. Wir sind jedoch überzeugt, dass der Schlüssel zum Anlageerfolg darin liegt, einen Fünf- bis Zehnjahreshorizont zu verfolgen. Vor diesem Hintergrund bleiben wir für die Finanzmärkte optimistisch. Wir sehen Chancen in allen Anlageklassen und sind von den Vorteilen eines diversifizierten Portfolios überzeugt. Um die erwarteten und unerwarteten Kettenreaktionen des Jahres 2024 zu bewältigen, bedarf es jedoch umfassender Researchkapazitäten, um die ökonomischen Auswirkungen wirklich zu verstehen, die daraus resultierenden Marktverwerfungen zu erkennen und Kunden zu helfen, ihre Investitionen in eine bessere Zukunft zu führen.

Diese Pressemitteilung ist ausschließlich für Medienvertreter bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern. Alle Meinungen und Einschätzungen in diesen Informationen können ohne vorherige Ankündigung geändert werden.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Henderson Investors International Limited (Reg.-Nr. 3594615), Janus Henderson Investors UK Limited (Reg.-Nr. 906355), Janus Henderson Fund Management UK Limited (Reg.-Nr. 2678531), (jeweils eingetragen in England und Wales unter 201 Bishopsgate, London EC2M 3AE und beaufsichtigt von der Financial Conduct Authority) und Janus Henderson Investors Europe S.A. (Reg.-Nr. B22848, 2 Rue de Bitbourg, L-1273, Luxemburg, und beaufsichtigt von der Commission de Surveillance du Secteur Financier). Henderson Secretarial Services Limited (gegründet und eingetragen in England und Wales, eingetragene Nr. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem die Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (gegründet und eingetragen in Jersey, eingetragene Nr. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES). Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 ist nicht verpflichtet, diese Informationen zu aktualisieren, wenn sie veraltet oder falsch sind oder werden. In den USA durch bei der SEC registrierte Anlageberater, die Tochtergesellschaften der Janus Henderson Group plc sind; in Kanada durch Janus Henderson Investors US LLC nur an institutionelle Anleger in bestimmten Rechtsordnungen.

Janus Henderson und Knowledge Shared sind Marken der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

Die Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Kunden dabei unterstützt, durch differenzierte Einblicke, disziplinierte Investmententscheidungen und erstklassigen Service hervorragende finanzielle Ergebnisse zu erzielen.

Janus Henderson verwaltet per 30. September 2023 ein Anlagevermögen von etwa 308,3 Milliarden US-Dollar (ca. 291,1 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 24 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()