- Welt im Wandel: Verschiebungen in Geopolitik, Demografie und Kapitalversorgung

- Erhebliche Veränderungen der Rahmenbedingungen, neue Dynamiken sowie Gewinner und Verlierer vorprogrammiert

- Wandel erfordert differenzierte Erkenntnisse und proaktive Investmentstrategien

Die Welt verändert sich, und damit auch die Finanzmärkte. Das neue Umfeld wird sich stark von dem der jüngsten Zeit unterscheiden. Der Wandel erfordert kompetente Analysen, differenzierte Einblicke und proaktive Anlagestrategien, um die Chancen zu nutzen. Es wird kurzfristige Trends geben, aber ebenso wichtig sind strukturelle Veränderungen, die die Investmentlandschaft in den nächsten zehn oder mehr Jahren verändern werden. Bei der Bewertung der Portfoliopositionierung sollten Investoren unserer Meinung nach drei langfristige, relativ unveränderliche Makrofaktoren berücksichtigen.

1. Geopolitische Neuausrichtung

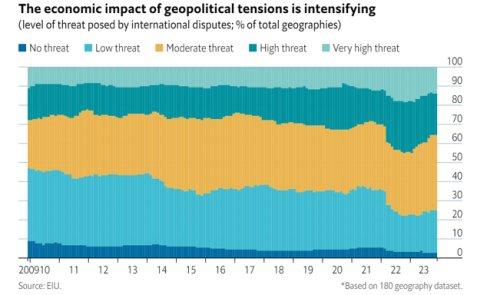

Der geopolitische Wandel ist so dynamisch wie schon lange nicht mehr. Das Kräfteverhältnis zwischen den Kontinenten und Ländern verschiebt sich, mitunter mit tiefgreifenden Folgen. Diese Neuordnung hat erhebliche Auswirkungen auf die Wirtschaft, den Welthandel und die entsprechenden Lieferketten.

Daten der Economist’s Intelligence Unit zeigen, dass die Bedrohung durch internationale Spannungen in den letzten 15 Jahren stark zugenommen hat. 2009 sahen sich rund 40 % der Regionen „keiner“ oder „geringer“ Bedrohung durch internationale Konflikte ausgesetzt; heute liegt dieser Anteil eher bei 20 %.

Für Anleger sind die Folgen dieses Wandels vielschichtig: Chancen sollten sowohl aus der Makro- als auch aus der Mikroperspektive bewertet werden. Ein Verständnis des Unternehmensumfeldes – und der für das Unternehmen und seiner Branche förderlichen geopolitischen Rahmenbedingungen – ist heute entscheidender denn je und wird genauso wichtig wie die Analyse des Unternehmens selbst. Mit der Veränderung der Lieferketten ändert sich beispielsweise auch die Energienachfrage, was sich auf Häfen, nationale Energieversorger, Netzbetreiber, staatliche Regularien und vieles mehr auswirkt. Geopolitik wirkt sich auf alle Anlageklassen aus. Investoren müssen ganzheitlich denken, wenn sie sich für den Wandel positionieren, um die Auswirkungen von grenzübergreifenden Konflikten, Onshoring und Anpassungen in der Lieferkette, um nur einige zu nennen, zu bewältigen.

2. Demografische Faktoren

Der Wandel vollzieht sich nicht nur auf globaler Ebene, sondern auch in der Art und Weise, wie die Menschen leben, was für sie wichtig ist und welche Produkte und Dienstleistungen sie nutzen. Die Bekämpfung der Corona-Pandemie hat diese Veränderungen beschleunigt, und die Dynamik lässt nicht nach.

An einem Ende der Skala gehören heute etwa 40 % der US-Bevölkerung zu den Millennials (geboren 1981-1996) oder der Generation Z (geboren 1997-2012), wobei diese Bevölkerungsgruppe in anderen Ländern noch stärker vertreten ist. Diese Generationen treiben neue Denk-, Arbeits- und Konsumweisen voran, vor allem auf digitaler und technologischer Ebene. Am anderen Ende der Skala altert die Bevölkerung weltweit, was die Nachfrage nach Gesundheitsleistungen erhöht. Die Branche reagiert darauf mit Innovationen und medizinischen Durchbrüchen wie mRNA-Impfstoffen und Point-of-Care-Diagnostik, die Möglichkeiten für Investitionen bieten.

Unabhängig davon haben sich nach Corona die Grenzen zwischen Wohnen und Arbeiten verwischt. Dies fördert Trends wie Smart Cities, geprägt von künstlicher Intelligenz, und schafft neue Immobilienbedürfnisse. Die Dringlichkeit des Klimawandels ist von Region zu Region unterschiedlich, aber besonders ausgeprägt bei den jüngeren Bevölkerungsschichten. Die sich daraus ergebenden veränderten Erwartungen und Konsumpräferenzen veranlassen viele Unternehmen dazu, innovative Wege zu beschreiten.

Diese Veränderungen im täglichen Leben spiegeln sich in dem wider, was Investoren in den kommenden Jahren als die interessantesten Möglichkeiten ansehen. So zeigen beispielsweise die Daten des Janus Henderson Investor Survey die Haltung von US-amerikanischen Privatanlegern, die sich auch weltweit widerspiegelt.

Bei Investments in diese Themen und Marktsegmente ist es wichtig, zwischen übertriebenen Trends mit fragwürdiger Tragfähigkeit und innovativen Geschäftsmodellen oder Technologien zu unterscheiden, die zu Preissetzungsmacht, Markteintrittsbarrieren und Wettbewerbsvorteilen führen können, die für ein echtes langfristiges Renditepotenzial erforderlich sind. Anleger können von Strategien profitieren, die auf gründlicher Recherche beruhen, und von einer Zusammenarbeit mit erfahrenen Asset Managern, die Hype-Zyklen meistern und Portfolios für eine sich wandelnde Welt aufbauen können.

3. Die Rückkehr der „Kapitalkosten“

In den letzten zehn Jahren war es mehr oder weniger irrelevant, ob das Geschäftsmodell eines Unternehmens gut oder schlecht war; preiswertes Kapital war leicht verfügbar, um selbst die unrentabelsten Unternehmen zu unterstützen. Dann stiegen die Kapitalkosten weltweit in kurzer Zeit erheblich an. Die wieder steigenden Kreditzinsen haben die Situation für die Unternehmen dramatisch verändert, da es nun viel schwieriger ist, an Finanzmittel zu kommen, und die Investoren bei der Wahl ihres Kapitaleinsatzes wählerischer sind.

Auf Unternehmensebene sind schwächere Unternehmen gefährdet, wie die Insolvenzen von US-Banken in der ersten Jahreshälfte 2023 gezeigt haben, und es kommt zu einer größeren Streuung zwischen Gewinnern und Verlierern. Außerdem entstehen dadurch Marktvolatilität und mögliche Fehlbewertungen. Die öffentlichen gegenüber den privaten Märkten sind ein Beispiel dafür: Vor allem im Immobilienbereich haben sich die Bewertungen an den öffentlichen Märkten korrigiert, während die Privatmärkte sich erst noch vollständig anpassen müssen. Außerdem führen höhere Zinsen zu attraktiveren Renditen, was festverzinsliche Wertpapiere wieder in den Vordergrund rückt.

Gleichzeitig ist eine erhebliche Menge „Cash“ geparkt. Die Geldmarktanlagen in den USA haben sich in den letzten fünf Jahren fast verdoppelt, weil Investoren das Risiko mindern und/oder von den höheren Zinsen profitieren wollten.

Die Kapitalkosten werden wahrscheinlich höher bleiben als in der jüngeren Vergangenheit. Allerdings dürften die Zinssätze inzwischen ihren Höchststand erreicht haben und könnten beginnen zu sinken. Dadurch wird das Halten von Cash weniger attraktiv, und es dürfte zu Umschichtungen in das Renditepotenzial sorgfältig ausgewählter Risikoanlagen kommen.

Diese Kombination einer zunehmenden Dispersion zwischen „Haben“ und „Nicht-Haben“ in Verbindung mit dem Potenzial der Reallokation in Risikoanlagen lässt vermuten, dass eine Periode begonnen hat, die für aktiv verwaltete Anlagestrategien geeignet ist. In den letzten zehn Jahren wurden die Renditen größtenteils durch billiges Geld angekurbelt, und die breiten Aktienmärkte sind insgesamt gestiegen, was passiven, indexbasierten Strategien und unkritischem Private Equity entgegenkam.

Der sich verändernde makroökonomische Hintergrund dürfte jedoch zu einem Umfeld führen, das eher für Stockpicker, differenziertes Research und einen selektiven Ansatz bei der Vermögensallokation geeignet ist. Dies ist ein Umfeld, das Investitionen in die geeignete Anlageklasse und in die richtigen Wertpapiere erfordert und zwar im passenden Kontext.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Henderson Investors International Limited (Reg.-Nr. 3594615), Janus Henderson Investors UK Limited (Reg.-Nr. 906355), Janus Henderson Fund Management UK Limited (Reg.-Nr. 2678531), (jeweils eingetragen in England und Wales unter 201 Bishopsgate, London EC2M 3AE und beaufsichtigt von der Financial Conduct Authority) und Janus Henderson Investors Europe S.A. (Reg.-Nr. B22848, 2 Rue de Bitbourg, L-1273, Luxemburg, und beaufsichtigt von der Commission de Surveillance du Secteur Financier). Henderson Secretarial Services Limited (gegründet und eingetragen in England und Wales, eingetragene Nr. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem die Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (gegründet und eingetragen in Jersey, eingetragene Nr. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES). Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 ist nicht verpflichtet, diese Informationen zu aktualisieren, wenn sie veraltet oder falsch sind oder werden. In den USA durch bei der SEC registrierte Anlageberater, die Tochtergesellschaften der Janus Henderson Group plc sind; in Kanada durch Janus Henderson Investors US LLC nur an institutionelle Anleger in bestimmten Rechtsordnungen.

Janus Henderson und Knowledge Shared sind Marken der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

Die Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Kunden dabei unterstützt, durch differenzierte Einblicke, disziplinierte Investmententscheidungen und erstklassigen Service hervorragende finanzielle Ergebnisse zu erzielen.

Janus Henderson verwaltet per 30. September 2023 ein Anlagevermögen von etwa 308,3 Milliarden US-Dollar (ca. 291,1 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 24 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()