Die PEA, die von Ausenco Engineering Canada ULC ("Ausenco") mit Unterstützung von Entech Mining Ltd. ("Entech") und SGS Canada Inc. ("SGS") durchgeführt wurde, liefert eine solide Basisbewertung für die Erschließung von Panuco als langlebige, margenstarke Untertage-Edelmetallmine mit geringem Anfangskapitalbedarf und einem schnellen Zeitplan für die Produktion.

"Ein geschätzter Nettogegenwartswert (NPV) nach Steuern (5 %) von mehr als 1,1 Milliarden US$, ein IRR nach Steuern von 85,7 % und eine Amortisationszeit von etwa neun Monaten tragen dazu bei, Panuco als ein Erschließungsprojekt von Weltklasse im Bereich der Edelmetalle zu festigen", sagte Michael Konnert, President und CEO. "Die PEA, die auf konservativen Metallpreisen von 26 US$/Unze Silber und 1.975 US$/Unze Gold basiert, umreißt eine margenstarke, unterirdische Silber-Primärmine mit einer beträchtlichen Silber-Gold-Produktion von 162,1 Millionen Unzen Silberäquivalent über eine anfängliche 11-jährige Lebensdauer der Mine. Jährlich soll die Mine durchschnittlich 15,2 Millionen Unzen Silberäquivalent produzieren, was insbesondere in den ersten Jahren einen außergewöhnlichen freien Cashflow ermöglicht und eine sehr schnelle Amortisierung der geschätzten niedrigen Anfangsinvestitionen von 224 Millionen US$ erlaubt. Es ist wichtig anzumerken, dass diese PEA nur eine Momentaufnahme des potenziellen Wertes von Panuco darstellt, da wir erst weniger als 30 % der bekannten Ziele im Bezirk erkundet haben. Darüber hinaus werden die laufenden Bohrungen mit zwei Bohrgeräten fortgesetzt, um hochgradige Adern in und um den vorgeschlagenen Minenplan zu erweitern und umzuwandeln, wodurch das Potenzial für eine verbesserte Wirtschaftlichkeit in einer für die zweite Hälfte des Jahres 2025 geplanten Machbarkeitsstudie erhöht wird. Panuco profitiert von einem ausgezeichneten Zugang zur bestehenden Infrastruktur, von einem beträchtlichen Explorationspotenzial zur Entdeckung neuer mineralisierter Zentren und von potenziell neuen, eigenständigen Projekten, die eine ähnliche Wirtschaftlichkeit aufweisen wie die in der heutigen Studie skizzierten. Es wird daher immer deutlicher, dass Panuco in den kommenden Jahrzehnten einen bedeutenden Beitrag zur Silberindustrie leisten wird. Ich möchte allen bei Vizsla Silver, unseren Stakeholdern und Gemeindemitgliedern für all die harte Arbeit danken, die wir in den vergangenen Jahren geleistet haben, um diesen monumentalen Meilenstein zu erreichen."

Das Unternehmen weist darauf hin, dass die Ergebnisse der PEA vorläufiger Natur sind und abgeleitete Mineralressourcen enthalten, die aus geologischer Sicht zu spekulativ sind, um als Mineralreserven klassifiziert werden zu können. Es besteht keine Gewissheit, dass die Ergebnisse der PEA realisiert werden. Mineralressourcen, die keine Mineralreserven sind, haben keine nachgewiesene wirtschaftliche Lebensfähigkeit.

PEA-Webcast

Vizsla Silver wird am Donnerstag, dem 25. Juli 2024, um 10:00 Uhr PT (1:00 Uhr ET) einen Webcast zur Diskussion der PEA veranstalten. Um sich zu registrieren, klicken Sie bitte hier.

PEA-Highlights (Basisfall)

- Eine Produktionsrate von 3.300 Tonnen pro Tag (tpd") in den ersten drei Jahren, die im vierten Jahr auf 4.000 tpd erweitert wird und Silber-Gold-Doré mit einer anfänglichen Lebensdauer der Mine von 10,6 Jahren produziert.

- Hochgradige Untertagemine mit mineralisiertem Material1 mit einem durchschnittlichen NSR-Wert von 253 US$/t (verwässert), einschließlich der Lagerstätte Copala mit 5,3 Mt mit durchschnittlich 316 g/t Ag und 1,97 g/t Au.

- Lebensdauer der Mine ("LOM") durchschnittliche jährliche zahlbare Produktion von 15.225 koz AgEq2 pro Jahr (9.268 koz Ag pro Jahr und 78 koz Au pro Jahr).

- In den Jahren 1-2 beträgt die durchschnittliche jährliche zahlbare Produktion 20.185 koz AgEq pro Jahr (13.756 koz Ag pro Jahr und 85 koz Au pro Jahr).

- LOM-Cash-Kosten3 von 7,98 US$/oz zahlbarem AgEq auf Koproduktbasis, LOM-All-in-Sustaining-Kosten (AISC4 ) von 9,40 US$/oz zahlbarem AgEq auf Koproduktbasis.

- Anfängliche Kapitalausgaben von 224 Mio. USD.

- NPV nach Steuern (5 %) von 1.137 Mio. US$ und 85,7 % IRR bei 26 US$/oz Ag und 1.975 US$/oz Au.

- Amortisationszeit nach Steuern von 9 Monaten.

Anmerkungen:

- Unterirdisches mineralisiertes Material enthält, angezeigte und abgeleitete Ressourcen

- Payable Silver Equivalent (AgEq.) berechnet durch Division der Bruttoverkaufserlöse durch $26,00 (Silberpreis)

- Die gesamten Bargeldkosten bestehen aus den operativen Bargeldkosten plus Lizenzgebühren und externen Kosten (Raffination und Transport).

- Die AISC setzen sich aus den gesamten Bargeldkosten plus Betriebskapital zusammen.

PEA-Übersicht

Die PEA berücksichtigt zwei aneinander grenzende Untertageminen, die Mine Copala und die Mine Napoleon, mit einer Vor-Ort-Behandlung des abgebauten Materials, das in einem dreistufigen Zerkleinerungskreislauf verarbeitet wird, sowie einem Laugungs- und Merrill-Crowe-Kreislauf zur Herstellung von Silber-Gold-Doré-Barren. Die Minen werden von einer Fremdfirma betrieben, die einen Rampenzugang und eine Kombination aus Langlochabbau und Stollen- und Aufschüttungsmethoden einsetzt.

Die Verarbeitungskapazität von 3.300 Tonnen pro Tag in den ersten drei Jahren, die im vierten Jahr auf 4.000 Tonnen pro Tag erweitert wird, ergibt eine anfängliche Lebensdauer der Mine von 10,6 Jahren. Die PEA nutzt die bestehende Infrastruktur von Panuco, einschließlich Allwetter-Zufahrtsstraßen, Genehmigungen, Strom und die Nähe zur Gemeinde Concordia mit ihren qualifizierten Arbeitskräften.

Die PEA basiert auf der Mineralressourcenschätzung des Unternehmens, die am 01. September 2023 veröffentlicht wurde (die "MRE"). Das Gültigkeitsdatum der PEA ist der 24. Juli 2024. Ein technischer Bericht (der "technische Bericht") wird innerhalb von 45 Tagen nach dieser Pressemitteilung auf der Website des Unternehmens und auf SEDAR+ veröffentlicht.

* Die gesamten Bargeldkosten setzen sich zusammen aus den operativen Bargeldkosten plus Lizenzgebühren und externen Kosten (Raffination und Transport).

** Die AISC bestehen aus den gesamten Cash-Kosten plus dem nachhaltigen Kapital.

Tabelle 1: Panuco PEA Detaillierte Parameter und Ergebnisse

Der Nettogegenwartswert bleibt bei Änderungen von +/-20 % bei den Ertragstreibern, einschließlich Metallpreisen, Erzgehalt, Gewinnung, Anfangsinvestitionen und Betriebskosten, positiv. Die wirtschaftlichen Sensitivitäten nach Steuern werden in den Tabellen 2 und 3 unten dargestellt. Weitere Sensitivitäten zum Projekt werden im technischen Bericht dargestellt.

Bodenschätze

Die MRE bildet die Grundlage für diese PEA. Die MRE basiert auf einer Gesamtbohrdatenbank mit 822 Bohrlöchern (302.931 Meter), die von Vizsla Silver zwischen November 2019 und September 2023 abgeschlossen wurden.

Die angezeigten Mineralressourcen werden in der MRE auf 9,5 Mt mit einem Gehalt von 289 g/t Silber, 2,41 g/t Gold, 0,27 % Blei und 0,84 % Zink (511 g/t AgEq) geschätzt. Die MRE umfasst angezeigte Mineralressourcen von 88,2 Millionen Unzen (Moz") Silber, 736 koz Gold, 25,4 kt Blei und 79,9 kt Zink (155,8 Moz AgEq).

Die abgeleiteten Mineralressourcen werden in der MRE auf 12,2 Mio. Tonnen mit einem Gehalt von 239 g/t Silber, 1,93 g/t Gold, 0,29 % Blei und 1,03 % Zink (433 g/t AgEq) geschätzt. Die MRE umfasst abgeleitete Mineralressourcen von 93,7 Moz Silber, 758 koz Gold, 35,4 kt Blei und 125,3 kt Zink (169,6 Moz AgEq).

Tabelle 4: Gemeldete Mineralressourcen bei einem Cutoff-Gehalt von 150 g/t AgEq (Stichtag 01. September 2023)

Kapital- und Betriebskosten

Die PEA schätzt den anfänglichen Kapitalbedarf auf 224 Millionen US$ und das kumulative Betriebskapital auf 230 Millionen US$. Die LOM-Betriebskosten für Panuco werden auf durchschnittlich 76,4 US$ pro verarbeitete Tonne geschätzt.

Es wird davon ausgegangen, dass die laufenden Kapitalkosten im Durchschnitt etwa 21,6 Millionen US$ pro Jahr betragen werden, was größtenteils auf die kontinuierliche Minenerschließung zurückzuführen ist. Im Jahr 3 kommen mit der Mühlenerweiterung und der Steigerung der unterirdischen Erschließung im Zusammenhang mit der Erschließung der Adern im Napoleon-Gebiet Erweiterungskosten in Höhe von 11,1 Millionen US$ hinzu (die durch die ersten Cashflows finanziert werden sollen). Der prognostizierte Zeitplan für die Erhöhung der Investitionsausgaben im Jahr 3 könnte sich durch den anhaltenden Explorationserfolg entlang der Copala-Struktur weiter in die Zukunft verschieben.

Die PEA basiert auf einem Untertagebau durch einen Auftragnehmer, dessen LOM-Kosten auf 47,21 US$ pro gefräster Tonne geschätzt werden. Die Verarbeitungskosten werden auf 21,96 US$ pro geförderter Tonne geschätzt, einschließlich der TSF-Behandlung von 0,33 US$ pro geförderter Tonne. Die allgemeinen und administrativen Kosten werden auf 7,24 US$ pro geförderte Tonne geschätzt.

Die Schätzung der Kapital- und Betriebskosten wurde im 3. Quartal 2024 in US-Dollar (US$) erstellt. Die Zusammenfassung der Kapitalkosten ist in Tabelle 5 und die der Betriebskosten in Tabelle 6 dargestellt.

Bergbau

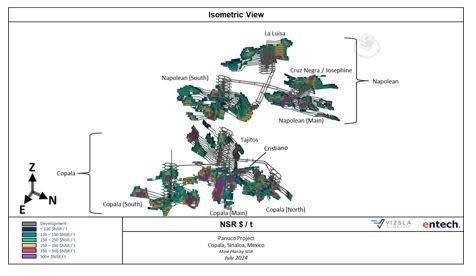

Das Projekt Panuco ist eine Ansammlung von Silber-Gold-Lagerstätten im Bergbaudistrikt Panuco-Copala in Sinaloa, Mexiko, die sich von der Oberfläche bis in eine Tiefe von über 600 m erstrecken. Die Mächtigkeit der Lagerstätten reicht von 1,5 m bis zu mehr als 20 m.

Aufgrund der Eigenschaften der Lagerstätte wurde für alle Lagerstätten der Langlochabbau ("LHS") als primäre Abbaumethode gewählt, während für den nördlichen Teil der Zone Copala North, der sich direkt unter dem Township Copala befindet, der Auflockerungsvortrieb ("DAF") gewählt wurde. Es wurde ein Abstand von 20 m zwischen den Unterebenen gewählt, wobei die Strossenlänge für LHS in Abhängigkeit von den vorherrschenden Bodenbedingungen variabel ist und die DAF-Strossen 4 m hoch sind (fünf Strossen pro Unterebene).

Bei den für das Panuco-Projekt in Betracht gezogenen Abbaumethoden wird eine Kombination aus zementierter Gesteinsversatzmasse (CRF"), unzementierter Gesteinsversatzmasse und pastöser Versatzmasse für den Stollenausbau vorgeschlagen.

Bei der vorläufigen Planung des Projekts Panuco wurden die geplante und die ungeplante Gesteinsverdünnung mithilfe des Datamine Mineable Shape Optimiser® (MSO") berücksichtigt. Die mineralisierte und nicht mineralisierte Verdünnung innerhalb von MSO wurde auf 52,8 % geschätzt, während die zusätzliche ungeplante Verdünnung durch Versatzverdünnung, Strossenerschließung und DAF-Abbau auf 9,2 % geschätzt wurde. Eine Abbauausbeute von 92 % für LHS und 98 % für DAF wurde als Faktor auf die von MSO im Produktionsplan erzeugten Formen angewendet.

Ein Net Smelter Return (NSR"-Modell) wurde verwendet, um den Ertrag des mineralisierten Materials zu schätzen. Zur Bestimmung des NSR-Wertes wurden vorläufige Prozessgewinne, Doré-Gehalte, Schmelz- und Raffinationsbedingungen sowie Transportkosten angenommen. Ein Cut-Off-Wert ("COV") wurde verwendet, um das Material danach zu kennzeichnen, ob der Ertrag eines Blocks die Kosten für den Abbau und die Verarbeitung dieses Blocks übersteigt. Es wurden drei COVs zur Bewertung des Abbaus bei Panuco verwendet: Ein erhöhter COV, ein vollständig kalkulierter COV und der Grenz-COV.

Der Vollkosten-COV stellt den Break-even-Wert des mineralisierten Materials dar, der erforderlich ist, um alle damit verbundenen Betriebs- und nachhaltigen Kapitalkosten für die Gewinnung und Verarbeitung zu decken. Die Vollkosten-COVs wurden für Panuco mit 106,6 US$/t für LHS und 120,7 US$/t für DAF angenommen. Der erhöhte COV von 200 US$/t wurde in der Vorproduktionsphase und in den ersten zwei Jahren der Verarbeitung berücksichtigt. Der marginale COV von 22 US$/t wurde angenommen, wenn sich der Betrieb auf die Erschließung und Vorbereitung von Abbaublöcken festgelegt hat. Der marginale COV beinhaltet die Annahme, dass der Materialwert die Kosten für den zusätzlichen Transport, die Oberflächenbehandlung, die Verarbeitung und die allgemeinen Verwaltungskosten übersteigt.

Aufgrund der großen Entfernungen zwischen den verschiedenen geologischen Vorkommen ist das Panuco-Projekt in zwei separate Untertageminen unterteilt. Die Mine Copala, die größere der beiden, erschließt die Lagerstätten Copala, Cristiano und Tajitos. Die Mine Napoleon, die sich westlich der Mine Copala befindet, erschließt die Lagerstätten Napoleon, La Luisa, Cruz Negra und Josephine.

Für das Projekt Panuco wird derzeit ein Contractor-Bergbau vorgeschlagen, um das Anfangskapital zu minimieren und eine höhere Produktivität zu erzielen.

Tabelle 7: Gesamter und jährlicher Zeitplan der Materialbewegungen für das Panuco-Projekt

Verarbeitung und Metallurgie

Vizsla Silver hat bis heute drei metallurgische Testrunden auf den Hauptlagerstätten des Projekts Panuco durchgeführt, die bis ins Jahr 2021 zurückreichen. Die von Ausenco unter Verwendung von Proben aus den Lagerstätten Napoleon, Tajitos und Copala durchgeführte Entwicklung des Fließschemas konzentrierte sich auf Zerkleinerungstests, Fallgewichtstests, Bindungskugeltests, mineralogische Bewertungen, Schaumflotationstests, Zyanidlaugung und Auslaugung des gesamten Materials sowie auf die Extrapolation einer Primärmahlung von 70 µm P80 . Auf der Grundlage des geplanten Kreislaufs und der entsprechenden Labortests wurde die Gesamtausbeute des Prozesses auf der Grundlage der für alle Lagerstätten getesteten Proben mit etwa 85-92 % Ag und 90-94 % Au nach 96 Stunden Laugenverweilzeit angegeben. Die PEA geht von einer durchschnittlichen LOM-Gewinnung von 92,2 % für Silber und 93,8 % für Gold aus. Laufende Testarbeiten weisen weiterhin auf verbesserte Gewinnungsraten hin.

Die PEA sieht einen zweistufigen Ansatz für die Mühlenentwicklung vor. In Phase 1 mit einem anfänglichen Durchsatz von 3.300 Tonnen pro Tag wird davon ausgegangen, dass das Abraummaterial zerkleinert und gesiebt wird, bevor es in einer Kugelmühle gemahlen wird. Das gemahlene Material wird für insgesamt 96 Stunden dem Laugungskreislauf zugeführt. Der Austrag aus dem Vollerzlaugungstank wird in den Gegenstrom-Dekantationskreislauf (CCD") geleitet, wo die ausgelaugten Feststoffe durch eine Reihe von Gegenstrom-Dekantationseindickern von der schwangeren Lösung gereinigt werden, um die Extraktion und Gewinnung von Silber und Gold durch Zyanidlaugung – Merrill-Crowe-Verfahren und Raffination zu Doré-Barren zu erleichtern. Ein Teil des Bergematerials der Anlage wird an die Pastenanlage weitergeleitet, der Rest wird in einem Nasslager deponiert.

In Phase 2 wird die Prozessanlage auf eine Kapazität von 4.000 Tonnen pro Tag erweitert und ein Flotations- und Konzentratlaugungskreislauf wird in das Flowsheet aufgenommen, um die Gewinnung von Jahr 4 zu verbessern.

Möglichkeiten zur Projektverbesserung

Die PEA zeigt, dass Panuco das Potenzial hat, ein kommerziell robustes Projekt zu werden. Weitere Möglichkeiten zur Steigerung des Projektwerts umfassen:

- Fortsetzung der Explorations- und Infill-Bohrungen zur Umwandlung der abgeleiteten Mineralressourcen in die Kategorien "gemessen" und "angezeigt".

- Bergbauplanungsuntersuchungen, die eine weitere Optimierung von Mischungsszenarien ermöglichen.

- Ergänzende metallurgische Optimierungen einschließlich lagerstättenweiter Variabilitätstests und Wirtsgesteinscharakterisierung.

- Optimierung der Flotationsgewinnung und der Konzentratqualität sowie des Laugungs-Merrill-Crowe-Verfahrens.

- Weitere Optimierung der Infrastruktur für das Abraum- und Wassermanagement, einschließlich geotechnischer Oberflächenuntersuchungen, Labortests, physikalischer Abfallcharakterisierung, Wasserhaushaltsmodellierung und technischer Studien.

Nächste Schritte (Durchführbarkeitsstudie und Testbergwerk)

Nach Abschluss der PEA führt Vizsla Silver eine Machbarkeitsstudie für das Projekt Panuco (die "Machbarkeitsstudie") durch. Das Unternehmen strebt den Abschluss der Machbarkeitsstudie in der zweiten Hälfte des Jahres 2025 an und beabsichtigt, eine Produktionsentscheidung erst nach der Veröffentlichung einer positiven Machbarkeitsstudie zu treffen. Derzeit konzentrieren sich zwei Bohrgeräte auf Infill-Bohrungen, um die abgeleiteten Ressourcen in die angezeigte Kategorie und die angezeigten Ressourcen in die gemessene Kategorie aufzuwerten, um sie in die Reserven der Machbarkeitsstudie aufzunehmen.

Die vollständig finanzierte und genehmigte Testmine mit Großproben wird bei Copala im vierten Quartal 2024 in Betrieb gehen. Der Zugang zur hochgradigen Mineralisierung bei Copala wird es uns ermöglichen, detaillierte Machbarkeitsarbeiten durchzuführen, einschließlich der Abstimmung der Untertage-Gehalte mit dem Ressourcenmodell, der Bewertung der geotechnischen Bedingungen, der Bestimmung genauerer Erschließungskosten, des Abschlusses des Testabbaus zur Definition der optimalen Abbaumethode und der Aufhaldung der hochgradigen Mineralisierung an der Oberfläche für die Inbetriebnahme der Anlage.

Qualifizierte Personen

Gemäß NI 43-101 ist Jesus Velador, Ph.D. MMSA QP, Vice President of Exploration, die qualifizierte Person des Unternehmens und hat den technischen und wissenschaftlichen Inhalt dieser Pressemitteilung geprüft und genehmigt.

Darüber hinaus hat ein Team unabhängiger qualifizierter Personen (wie in NI 43-101 definiert) von Ausenco, Entech und SGS die PEA geleitet und die technischen Angaben in dieser Pressemitteilung geprüft und verifiziert, einschließlich:

- Peter Mehrfert, P.Eng., von Ausenco ist eine unabhängige qualifizierte Person, die für Prozess- und Gewinnungsmethoden, Marktstudien und Verträge sowie wirtschaftliche Analysen in der PEA verantwortlich ist.

- James Millard, P.Geo., von Ausenco ist eine unabhängige qualifizierte Person, die für die Umwelt- und Genehmigungsstudien im Rahmen der PEA verantwortlich ist.

- Allan Armitage, P.Eng., FEC, CET, von SGS ist eine unabhängige qualifizierte Person, die für die Beschreibung und den Standort des Grundstücks, die Mineralressourcenschätzung und die Diskussion der angrenzenden Grundstücke in der PEA verantwortlich ist.

- Ramon Mendoza, P.Eng., von Entech ist eine unabhängige qualifizierte Person, die für die Bergbaumethoden und die Schätzung der Bergbaukosten in der PEA verantwortlich ist.

- Ben Eggers, P. Geo von SGS ist eine unabhängige qualifizierte Person, die für die Geschichte, die regionale Geologie, die Exploration und die Bohrungen und Probenahmen in der PEA verantwortlich ist.

Über Vizsla Silver und das Panuco-Projekt

Das Vorzeigeprojekt Panuco von Vizsla Silver beherbergt eine hochgradige epithermale Silber-Gold-Lagerstätte, die Gegenstand der PEA mit Gültigkeitsdatum 24. Juli 2024 und einer Mineralressourcenschätzung1 auf dem Grundstück Panuco mit Gültigkeitsdatum 01. September 2023 war. Die Mineralressourcenschätzung konzentriert sich auf den westlichen Teil von Panuco und umfasst ~8 km der bekannten 86 km kumulativen Aderstreichens im Bezirk. Die Mineralressourcenschätzung umfasst 178 Infill-/Erweiterungsbohrungen (100.222 Meter), die von Vizsla Silver zwischen September 2022 und September 2023 abgeschlossen wurden. Insgesamt basiert die Mineralressourcenschätzung auf einer Gesamtbohrdatenbank von 822 Bohrlöchern (302.931 Meter), die von Vizsla Silver seit November 2019 abgeschlossen wurden (siehe den technischen Bericht über die aktualisierte Mineralressourcenschätzung für das Ag-Au-Pb-Zn-Projekt Panuco im mexikanischen Bundesstaat Sinaloa von Allan Armitage, Ben Eggers und Peter Mehrfert vom 12. Februar 2024 sowie die Pressemitteilung des Unternehmens vom 8. Januar 2024).

- Angezeigt: 9,48 Mt mit einem Gehalt von 289 g/t Silber, 2,41 g/t Gold, 0,27 %.

Blei und 0,84 % Zink (511 AgEq). Die aktuelle MRE beinhaltet angezeigte Mineralressourcen von 88,2 Moz Silber, 736 koz Gold, 56 Mlbs Blei und 176 Mlbs Zink (155,8 Moz AgEq).

- Abgeleitet: 12,19 Mt mit einem Gehalt von 239 g/t Silber, 1,93 g/t Gold, 0,29 % Blei und 1,03 % Zink (433 g/t AgEq). Die aktuelle MRE umfasst abgeleitete Mineralressourcen von 93,7 Moz Silber, 758 koz Gold, 78 Mlbs Blei und 276 Mlbs Zink (169,6 Moz AgEq).

Über Ausenco

Ausenco ist ein weltweit tätiges, diversifiziertes Ingenieur-, Umwelt-, Bau- und Projektmanagementunternehmen, das Beratungs-, Projektlieferungs- und Vermögensverwaltungslösungen für die Rohstoff-, Energie- und Infrastrukturbranche anbietet. Die Erfahrung von Ausenco im Bereich der polymetallischen Projekte reicht von Konzeptions-, Vormachbarkeits- und Machbarkeitsstudien für neue Projektentwicklungen bis hin zur Projektdurchführung mit EPCM-Lieferung. Ausenco ist derzeit an mehreren globalen Projekten mit ähnlichen Merkmalen wie dem Panuco-Projekt beteiligt.

Informationen zu den Schätzungen der Mineralressourcen

Die wissenschaftlichen und technischen Informationen in dieser Pressemitteilung wurden in Übereinstimmung mit NI 43-101 erstellt, das sich erheblich von den Anforderungen der U.S. Securities and Exchange Commission (SEC") unterscheidet. Die hier verwendeten Begriffe gemessene Mineralressource", angezeigte Mineralressource" und abgeleitete Mineralressource" beziehen sich auf die in den Standards des Canadian Institute of Mining, Metallurgy and Petroleum (die CIM-Definitionsstandards") definierten Bergbauausdrücke, deren Definitionen von NI 43-101 übernommen wurden. Dementsprechend sind die hierin enthaltenen Informationen, die Beschreibungen unserer Mineralvorkommen gemäß NI 43-101 enthalten, möglicherweise nicht mit ähnlichen Informationen vergleichbar, die von anderen US-Unternehmen veröffentlicht werden, die den US-Bundeswertpapiergesetzen und den darin enthaltenen Regeln und Vorschriften unterliegen.

Es wird davor gewarnt, anzunehmen, dass ein Teil oder alle Mineralressourcen jemals in Reserven umgewandelt werden. Gemäß den CIM-Definitionsstandards sind "abgeleitete Mineralressourcen" der Teil einer Mineralressource, für den Menge und Gehalt oder Qualität auf der Grundlage begrenzter geologischer Nachweise und Probenahmen geschätzt werden. Solche geologischen Nachweise reichen aus, um die geologische Kontinuität und den Gehalt oder die Qualität zu implizieren, aber nicht zu verifizieren. Eine abgeleitete Mineralressource hat einen geringeren Zuverlässigkeitsgrad als eine angezeigte Mineralressource und darf nicht in eine Mineralreserve umgewandelt werden. Es ist jedoch davon auszugehen, dass die Mehrheit der abgeleiteten Mineralressourcen bei fortgesetzter Exploration zu angezeigten Mineralressourcen aufgewertet werden könnte. Gemäß den kanadischen Vorschriften dürfen Schätzungen von abgeleiteten Mineralressourcen nur in seltenen Fällen die Grundlage für Machbarkeits- oder Vormachbarkeitsstudien bilden. Investoren sollten nicht davon ausgehen, dass alle oder ein Teil einer abgeleiteten Mineralressource wirtschaftlich oder rechtlich abbaubar ist. Die Offenlegung der in einer Ressource enthaltenen Unzen" ist gemäß den kanadischen Vorschriften zulässig; die SEC gestattet den Emittenten jedoch normalerweise nur die Meldung von Mineralisierungen, die nach SEC-Standards keine Reserven" darstellen, und zwar in Form von Tonnage und Gehalt ohne Bezugnahme auf Maßeinheiten.

Die kanadischen Standards, einschließlich der CIM Definition Standards und NI 43-101, unterscheiden sich erheblich von den Standards des SEC Industry Guide 7. Mit Wirkung vom 25. Februar 2019 hat die SEC neue Offenlegungsregeln für den Bergbau gemäß Unterabschnitt 1300 der Regulation S-K des United States Securities Act von 1933 in der jeweils gültigen Fassung (die "SEC-Modernisierungsregeln") verabschiedet, die ab dem ersten Geschäftsjahr, das am oder nach dem 1. Januar 2021 beginnt, eingehalten werden müssen. Die SEC-Modernisierungsregeln ersetzen die im SEC Industry Guide 7 enthaltenen Offenlegungsanforderungen für historische Immobilien. Infolge der Verabschiedung der SEC-Modernisierungsregeln erkennt die SEC nun Schätzungen von "gemessenen Mineralressourcen", "angezeigten Mineralressourcen" und "abgeleiteten Mineralressourcen" an. Informationen über Mineralressourcen, die in diesem Dokument enthalten sind oder auf die verwiesen wird, sind möglicherweise nicht mit ähnlichen Informationen vergleichbar, die von Unternehmen veröffentlicht werden, die nach US-Standards berichten. Obwohl die SEC-Modernisierungsregeln den CIM-Definitionsstandards "im Wesentlichen ähnlich" sein sollen, werden die Leser darauf hingewiesen, dass es Unterschiede zwischen den SEC-Modernisierungsregeln und den CIM-Definitionsstandards gibt. Dementsprechend gibt es keine Garantie dafür, dass alle Mineralressourcen, die das Unternehmen als gemessene Mineralressourcen", angezeigte Mineralressourcen" und abgeleitete Mineralressourcen" gemäß NI 43-101 ausweist, auch dann vorhanden wären, wenn das Unternehmen die Ressourcenschätzungen nach den gemäß den SEC-Modernisierungsregeln angenommenen Standards erstellt hätte.

Kontaktinformationen: Für weitere Informationen und um sich in die Mailingliste einzutragen, wenden Sie sich bitte an:

Michael Konnert, Präsident und CEO

Tel: (604) 364-2215

E-Mail: info@vizslasilver.ca

Website: www.vizslasilvercorp.ca

Weder die TSX Venture Exchange noch ihr Regulierungsdienstleister (gemäß der Definition dieses Begriffs in den Richtlinien der TSX Venture Exchange) übernehmen die Verantwortung für die Angemessenheit oder Richtigkeit dieser Pressemitteilung.

BESONDERER HINWEIS AUF ZUKUNFTSGERICHTETE AUSSAGEN

Diese Pressemitteilung enthält bestimmte "zukunftsgerichtete Aussagen" im Sinne des United States Private Securities Litigation Reform Act von 1995 und "zukunftsgerichtete Informationen" gemäß den geltenden kanadischen Wertpapiergesetzen. Wenn in dieser Pressemitteilung die Wörter "antizipieren", "glauben", "schätzen", "erwarten", "anpeilen", "planen", "prognostizieren", "können", "würden", "könnten", "planen" und ähnliche Wörter oder Ausdrücke verwendet werden, kennzeichnen sie zukunftsgerichtete Aussagen oder Informationen. Diese zukunftsgerichteten Aussagen oder Informationen beziehen sich unter anderem auf die Exploration, Erschließung und Produktion bei Panuco, die Highlights der PEA, die Veröffentlichung des technischen Berichts, die Erweiterungsmöglichkeiten beim Projekt Panuco und die nächsten Schritte bei Panuco, einschließlich des Abschlusses der Machbarkeitsstudie und des Testabbaus.

Zukunftsgerichtete Aussagen und zukunftsgerichtete Informationen in Bezug auf die zukünftige Mineralienproduktion, die Liquidität, die Wertsteigerung und das Kapitalmarktprofil von Vizsla Silver, das zukünftige Wachstumspotenzial von Vizsla Silver und seines Unternehmens sowie die zukünftigen Explorationspläne basieren auf den begründeten Annahmen, Schätzungen, Erwartungen, Analysen und Meinungen des Managements, die auf den Erfahrungen des Managements und seiner Wahrnehmung von Trends, aktuellen Bedingungen und erwarteten Entwicklungen sowie anderen Faktoren beruhen, die das Management unter den gegebenen Umständen für relevant und angemessen hält, die sich jedoch als falsch erweisen können. Es wurden Annahmen getroffen, unter anderem in Bezug auf den Preis von Silber, Gold und anderen Metallen, die Explorations- und Erschließungskosten, die geschätzten Kosten für die Erschließung von Explorationsprojekten, die Fähigkeit von Vizsla Silver, sicher und effektiv zu arbeiten, und die Fähigkeit, eine Finanzierung zu angemessenen Bedingungen zu erhalten.

Diese Aussagen spiegeln die gegenwärtigen Ansichten von Vizsla Silver in Bezug auf zukünftige Ereignisse wider und beruhen notwendigerweise auf einer Reihe anderer Annahmen und Schätzungen, die zwar von der Geschäftsleitung als vernünftig erachtet werden, jedoch von Natur aus erheblichen geschäftlichen, wirtschaftlichen, wettbewerbsbezogenen, politischen und sozialen Unsicherheiten und Unwägbarkeiten unterliegen. Viele bekannte und unbekannte Faktoren können dazu führen, dass die tatsächlichen Ergebnisse, Leistungen oder Errungenschaften wesentlich von den Ergebnissen, Leistungen oder Errungenschaften abweichen, die in solchen zukunftsgerichteten Aussagen oder zukunftsgerichteten Informationen ausgedrückt oder impliziert werden, und Vizsla Silver hat Annahmen und Schätzungen vorgenommen, die auf vielen dieser Faktoren basieren oder mit ihnen in Zusammenhang stehen. Solche Faktoren beinhalten, ohne Einschränkung: die Abhängigkeit des Unternehmens von einem einzigen Mineralienprojekt; die Volatilität der Edelmetallpreise; Risiken im Zusammenhang mit der Durchführung der Bergbauaktivitäten des Unternehmens in Mexiko; Verzögerungen bei der Regulierung, Zustimmung oder Genehmigung; Risiken im Zusammenhang mit der Abhängigkeit vom Managementteam des Unternehmens und externen Auftragnehmern; Risiken in Bezug auf Mineralressourcen und -reserven; die Unfähigkeit des Unternehmens, eine Versicherung abzuschließen, die alle Risiken auf einer wirtschaftlich angemessenen Basis oder überhaupt abdeckt; Währungsschwankungen; Risiken in Bezug auf das Versäumnis, einen ausreichenden Cashflow aus dem Betrieb zu generieren; Risiken in Bezug auf die Projektfinanzierung und Aktienemissionen; Risiken und Unbekannte, die allen Bergbauprojekten innewohnen, einschließlich der Ungenauigkeit von Reserven und Ressourcen, metallurgischen Erträgen und Kapital- und Betriebskosten solcher Projekte; Streitigkeiten über Eigentumsrechte an Grundstücken, insbesondere an unerschlossenen Grundstücken; Gesetze und Vorschriften in Bezug auf Umwelt, Gesundheit und Sicherheit; betriebliche oder technische Schwierigkeiten in Verbindung mit Bergbau- oder Erschließungsaktivitäten; Beziehungen zwischen Mitarbeitern, Arbeitsunruhen oder Nichtverfügbarkeit; die Interaktionen des Unternehmens mit den umliegenden Gemeinden und handwerklichen Bergarbeitern; die Fähigkeit des Unternehmens, erworbene Vermögenswerte erfolgreich zu integrieren; die spekulative Natur der Exploration und Erschließung, einschließlich des Risikos abnehmender Mengen oder Gehalte der Reserven; die Volatilität des Aktienmarktes; Interessenkonflikte zwischen bestimmten Direktoren und leitenden Angestellten; mangelnde Liquidität für die Aktionäre des Unternehmens; das Risiko von Rechtsstreitigkeiten; und die Faktoren, die unter der Überschrift "Risikofaktoren" in der Managementdiskussion und -analyse von Vizsla Silver genannt werden. Die Leser werden davor gewarnt, zukunftsgerichteten Aussagen oder zukunftsgerichteten Informationen eine unangemessene Sicherheit beizumessen. Obwohl Vizsla Silver versucht hat, wichtige Faktoren zu identifizieren, die dazu führen könnten, dass die tatsächlichen Ergebnisse wesentlich abweichen, kann es andere Faktoren geben, die dazu führen, dass die Ergebnisse nicht wie erwartet, geschätzt oder beabsichtigt ausfallen. Vizsla Silver beabsichtigt nicht und übernimmt keine Verpflichtung, diese zukunftsgerichteten Aussagen oder zukunftsgerichteten Informationen zu aktualisieren, um Änderungen in den Annahmen oder Änderungen in den Umständen oder anderen Ereignissen, die solche Aussagen oder Informationen beeinflussen, widerzuspiegeln, es sei denn, dies ist gesetzlich vorgeschrieben.

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41 (71) 354-8501

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

CEO

Telefon: +41 (71) 3548501

E-Mail: js@resource-capital.ch

Telefon: +41 (71) 354-8501

E-Mail: mo@resource-capital.ch

![]()