- Anleger suchen Schutz im „sicheren Hafen“

- Starkes Bewertungssignal könnte auf Wendepunkt hindeuten

- Drei Aspekte unterstützen die Dollar-Stärke

Wer aus dem Euroraum aktuell in die USA reist, staunt nicht nur über das gestiegene Preisniveau. Auch der Wechselkurs trägt derzeit dazu bei, dass es dort nicht nur gefühlt sehr teuer ist. Nun ist die Frage, wie lange der Höhenflug des US-Dollars anhält oder ob wir am Wendepunkt zu einem Comeback des Euro stehen? Um das zu beurteilen gilt es laut Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management zu untersuchen, warum der Dollar so gut unterstützt wurde, und ob diese Bedingungen weiter Bestand haben werden.

Inflationsschock zeigt Kehrseite des US-Dollar-Höhenflugs

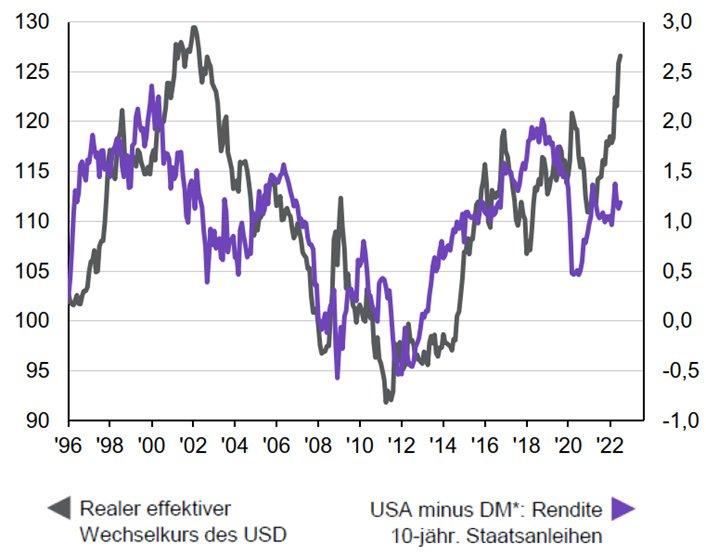

Der Dollar hat zum Euro seinen jahrelangen Aufwärtstrend fortgesetzt und zum ersten Mal seit 20 Jahren die Parität wieder unterschritten. Bisher haben Politik und EZB dieser Entwicklung wenig Beachtung geschenkt, denn eine schwächere Währung war ein willkommener Rückenwind für die Exportwirtschaft und das Wachstum. „Doch der Inflationsschock zeigt nun die Kehrseite dieser Entwicklung. Höhere Importpreise verstärken den Preisauftrieb und sind eine zusätzliche Belastung für Privathaushalte und lokale Unternehmen“, sagt Tilmann Galler.

Zinserhöhungen der Fed bieten keine ausreichende Erklärung

Aus fundamentaler Sicht ist der US-Dollar inzwischen eine der teuersten Währungen der Welt. Inflationsbereinigt notiert der handelsgewichtete Dollar nur noch 8 Prozent unter dem Allzeithoch von Februar 1985. „Auf solch ein starkes Bewertungssignal folgte in der Vergangenheit in den darauffolgenden Jahren immer ein Wendepunkt“, stellt Ökonom Galler fest. Doch sei dies aktuell längst nicht ausgemacht.

Die Erklärung für die US-Dollarstärke liegt nach Einschätzung von Tilmann Galler nicht allein bei den steigenden US-Zinssätzen. Denn insgesamt hätten sich die Zinsdifferentiale gegenüber den anderen Währungen aufgrund der globalen Natur des aktuellen Straffungszyklus der Zentralbanken nicht wesentlich zugunsten des US-Dollars bewegt. „Aufgrund der starken Zunahme der Währungsvolatilität erscheint der für den US-Dollar verfügbare Zinsaufschlag, der sogenannte Carry, im Verhältnis zum Risiko nicht besonders attraktiv“, sagt Galler.

Als relevanten Faktor hinter der Stärke des US-Dollars sieht Galler dessen steigende „Safe-Haven-Prämie“. „In einem Umfeld hoher Inflation, eines großen geopolitischen Schocks für die Energiemärkte und steigender Rezessionsgefahren suchen Investoren Schutz im sicheren Hafen der Weltreservewährung“, sagt der Kapitalmarktexperte.

Drei Aspekte für die Dollar-Stärke relevant

Drei Aspekte gilt es nach Meinung von Tilmann Galler mit Blick auf den Dollar-Höhenflug zu berücksichtigen. Erstens seien Anleihen bei hoher Inflation erfahrungsgemäß eine weniger effektive Absicherung des Portfolios als in Zeiten niedriger Inflation. „Anders verhält sich der US-Dollar, der in der Vergangenheit sowohl bei hoher als auch bei niedriger Inflation negativ mit den Aktienmärkten korreliert war. Das Umfeld hoher Inflation drängt deshalb Investoren in den US-Dollar und erhöht die Safe-Haven-Prämie“, erklärt Galler.

Zweitens habe die russische Invasion in der Ukraine erhebliche Auswirkungen auf die Preise einer Reihe von Rohstoffen, insbesondere der Energie. Da sowohl Europa als auch Asien auf Importe von Energierohstoffen angewiesen sind, während Nordamerika weitgehend autark ist, habe es eine große Verschiebung der Terms of Trade zugunsten des US-Dollars gegeben. „In den letzten Monaten haben wir die Auswirkungen auf die Handelsbilanzen Europas und Japans gesehen – aufgrund der verzögerten Weitergabe von Preiserhöhungen sind weitere Rückgänge zu erwarten. Diese Veränderungen der Handelsströme wirken sich direkt auf Angebot und Nachfrage nach Währungen aus, wovon der US-Dollar als Hauptwährung für den Handel mit Rohstoffen profitiert“, führt Tilmann Galler aus.

Schließlich hätten sich die globalen Wachstumsaussichten angesichts der verschärften Finanzierungsbedingungen und steigender Energiepreise verschlechtert. Dass Rezessionsängste die Stimmung gegenüber einer breiten Palette von Risikoanlagen belasten, lasse die Safe-Haven-Prämie im US-Dollar weiter steigen.

„Für langfristig orientierte Investoren bieten die extremen Bewertungen wieder eine Gelegenheit für mehr Engagement im Euro. Doch gibt es vorerst keine Anzeichen dafür, dass die hohen politischen und konjunkturellen Risiken weniger werden, weshalb US-Dollar-Anlagen eine attraktive Möglichkeit bleiben, Risiken im Portfolio zu reduzieren“, fasst Ökonom Galler zusammen.

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über mehr als 20 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig. www.jpmorganassetmanagement.de/deu/marketinsights

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 094r221609115318

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.06.2022 ein Vermögen von über 2,3 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 7124-2534

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712425-34

E-Mail: beatrix.vogel@jpmorgan.com

![]()