Drei von vier Maklern vermitteln gewerbliche Sachversicherungen. Viele von ihnen haben dieses Geschäftsfeld erst in den letzten Jahren für sich erschlossen. Als Hürde erweist sich häufig die hohe Komplexität des Geschäfts und der Versicherungstarife. Franke und Bornberg sorgt für Durchblick. Nach Betriebshaftpflicht- und Cyberversicherung folgt nun das erste Rating für gewerbliche Inhaltsversicherungen.

Die gewerbliche Inhaltsversicherung, auch Inventarversicherung genannt, schützt Betrieb und Inhaber:in vor finanziellen Verlusten durch Schäden an Waren, Vorräten und Betriebseinrichtung. Anders als bei der Haftpflichtversicherung ist der grundsätzliche Umfang des Versicherungsschutzes nicht vorab definiert, sondern lässt sich durch Einschluss oder Abwahl der versicherten Gefahren individuell bestimmen.

Das Prinzip Marktplatz

Ob Handel, Handwerk oder Dienstleistungen – kleine und mittelständische Unternehmen (KMU) bilden eine tragende Säule der deutschen Wirtschaft. Rund 2,5 Millionen KMU zählt das Statistische Bundesamt für 2020. Und die Vielfalt der Branchen und Geschäftsmodelle ist riesig. Kleinstbetriebe wie Kioske haben andere Anforderungen an eine Inhaltsversicherung als Supermärkte, Hotels oder das produzierende Gewerbe. Um diese unterschiedlichen Anforderungen zu berücksichtigen, hat Franke und Bornberg bei der Entwicklung des Ratings das Marktplatz-Prinzip angewendet.

„Wir berücksichtigen, welchen Versicherungsschutz Betriebe brauchen, die rund um einen beliebigen Marktplatz in Deutschland zu finden sind“, erläutert Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg den Ansatz. „ Unser Rating konzentriert sich auf die wesentlichen grundlegenden Anforderungen beim Bedarf. Das Ergebnis ist ein einheitlicher Anforderungskatalog über alle Branchen hinweg. Auf diese Weise reduzieren wir Komplexität und erleichtern Vermittelnden den Überblick“, freut sich Franke. Dabei geholfen habe, dass Leistungen der Inhaltsversicherung je nach Branche nicht so unterschiedlich ausfielen wie beispielweise in Betriebshaftpflicht.

Einheitliche Bewertungskriterien für alle

Aus den am Markt verfügbaren Bedingungswerken haben die Analyst:innen zunächst 209 Leistungsaspekte herausgefiltert, in denen sich die Produkte unterscheiden. In einem zweiten Schritt wurden diese auf die 62 wichtigsten Bewertungskriterien für das Rating verdichtet. Dabei werden vor allem jene Kriterien herangezogen, die für die meisten Betriebe wichtig sind. Das betrifft die Gefahren Feuer, Leitungswasser, Einbruchdiebstahl und Sturm, aber auch Erweiterte Deckung (Extended Coverage) und Elementarschäden. Für alle Betriebe relevante Leistungen werden zudem höher gewichtet. Branchenspezifische Leistungen – z. B. die Versicherung von Gefrier- und Kühlgut für Supermärkte – bleiben hingegen außer Ansatz. Der einheitliche Bewertungsmaßstab schafft Transparenz über die grundlegende Qualität und Leistungsstärke der Tarife. Ausgangsbasis für Sublimits bildet eine Versicherungssumme von 100.000 Euro. Dieser Basiswert ermöglicht den Vergleich von Leistungen unterschiedlicher Bezugsgrößen. Sind in einem Tarif beispielsweise Überspannungsschäden bis 25 % der Versicherungssumme versichert, entspricht dies einer Bewertung von 25.000 Euro.

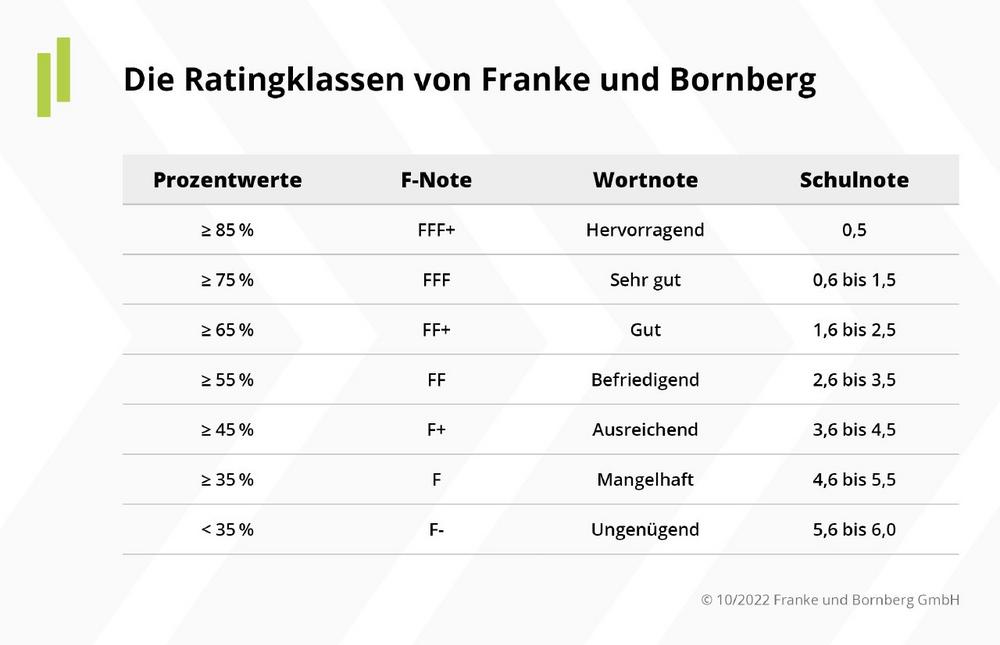

Ratingklassen

Nach Durchlauf des Bewertungsverfahrens ermittelt Franke und Bornberg für jeden Tarif eine Gesamtwertung und damit die Zuordnung in eine der sieben Ratingklassen (FFF+/ hervorragend bis F-/ ungenügend). Die Klassen sind so bemessen, dass geringfügige, für die Praxis unerhebliche Punktunterschiede nicht zur Einstufung in eine andere Klasse führen. Schulnoten erlauben eine weitere Differenzierung innerhalb der Ratingklassen.

Zusätzlich greifen Mindeststandards. Für die Bestnote FFF+ muss ein Produkt Überspannungsschäden mit mindestens 25.000 Euro versichern und auf den Einwand der groben Fahrlässigkeit bis zur Versicherungssumme bzw. mindestens 100.000 Euro verzichten. Für die zweitbeste Note FFF genügt – neben der erforderlichen Gesamtpunktzahl – die Absicherung von Überspannungsschäden mit mindestens 25.000 Euro.

Die besten Inhaltsversicherungen für Unternehmen

Das Erstrating für gewerbliche Inhaltsversicherungen zeigt große Unterschiede in der Qualität. Von hervorragend bis ungenügend sind alle sieben Ratingklassen besetzt. Michael Franke überrascht diese typische Situation bei einem Erstrating nicht: „Die breite Streuung der Ratingnoten zeigt, dass bislang einheitliche Standards in der gewerblichen Inhaltsversicherung fehlen. Genau das wird sich jetzt ändern. Erfahrungsgemäß nehmen viele Versicherer unsere Ratings als Ansporn, die somit eine steigende Qualität bei neuen Tarifgenerationen bewirken. Damit verschiebt sich der Fokus weg vom Preis hin zu dem, was bei Versicherungen zählt: die Leistungen im Schadensfall.“ Angesichts der Tatsache, dass es bislang noch kein Rating gegeben habe, sei das Leistungsniveau schon jetzt erfreulich, so Franke. Ganz nach oben ist jedoch noch Luft. Bewertet wurden 67 Tarife und 234 Tarifvarianten von 41 marktrelevanten Gesellschaften. Von denen erreichen bislang nur sieben Tarife die beste Ratingklasse FFF+.

Das Rating spiegelt weite Teile des Marktes. Noch fehlende Tarife werden in den nächsten Wochen eingearbeitet. Nicht jede Gesellschaft bietet mehrere Produkte mit unterschiedlichen Qualitätsausprägungen.

Diese Versicherer haben für einen oder mehrere Tarife die Bestnote (FFF+) erhalten:

- Allianz Versicherung AG

- Generali Deutschland AG

- Inter Allgemeine Versicherung AG

- Münchener Verein Allgemeine Versicherung AG

- Württembergische Versicherung AG

Wertung und Ausblick

Mit dem neuen Rating zur Inhaltsversicherung liefert Franke und Bornberg – nach Ratings für die Betriebshaftpflichtversicherung und gewerbliche Cyber-Tarife – jetzt ein weiteres Analysewerkzeug im Gewerbegeschäft. Der Zeitpunkt ist gut gewählt, denn aktuell stehen bei vielen Gesellschaften Bestandssanierungen auf der Agenda. „Das Rating bietet Orientierung hinsichtlich der Qualität eines Produktes, kann aber die fundierte Beratung nicht ersetzen“, erläutert Michael Franke. Jedes Gewerbeunternehmen habe unterschiedliche Risiken und Anforderungen an eine Inhaltsversicherung. Daher müssten Vermittelnde den Bedarf stets sorgfältig ermitteln und mit dem in Frage kommenden Bedingungswerk abgleichen. Erst aus dem Zusammenspiel von Rating, das die grundlegende Qualität und Leistungsfähigkeit der Tarife aufzeigt, und kompetenter Beratung entstehe der optimale Versicherungsschutz.

Mittelfristig erwartet Franke einen deutlichen Qualitätsschub: „Unser Rating wird Leistungen sowie begriffliche Präzision von gewerblichen Inhaltsversicherungen beflügeln. Damit wird sich der Wettbewerb weg vom Preis hin zu mehr Qualität verlagern.“ Nachhaltigkeit spiele in der Produktgestaltung noch eine untergeordnete Rolle. Doch hier zeigt sich Franke ebenfalls optimistisch: „Erste Versicherer beweisen, dass es im Gewerbegeschäft interessante Ansatzpunkte für nachhaltige Tarife gibt. Ich kann mir gut vorstellen, dass ESG-Aspekte künftig auch in unser Rating einfließen werden.“ Die weitere Entwicklung müsse zeigen, wie ernsthaft Versicherer das Thema Nachhaltigkeit behandelten.

Franke und Bornberg stellt alle Rating-Ergebnisse zur Inhaltsversicherung auf Tarifebene sowie die Bewertungsrichtlinien im Internetauftritt kostenlos bereit. Auf der Fachmesse DKM in Dortmund (25. – 27. Oktober 2022, Passage, Stand P01) bietet Franke und Bornberg Interessierten weitere Hintergrundinformationen – nicht nur zum neuen Rating für betriebliche Inhaltsversicherungen.

Franke und Bornberg – Ratingpioniere und Experten für digitale Vergleichs- und Abschlussprozesse

– Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

– Die Franke und Bornberg Research GmbH setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse sowie digitale Werkzeuge. Das Unternehmen gilt als eines der ersten Insurtechs am deutschen Markt.

– Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und trägt Verantwortung für mehr als 120 qualifizierte Mitarbeiter:innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

GF

Telefon: +49 (511) 357717-54

Fax: +49 (511) 357717-13

E-Mail: info@franke-bornberg.de

![]()