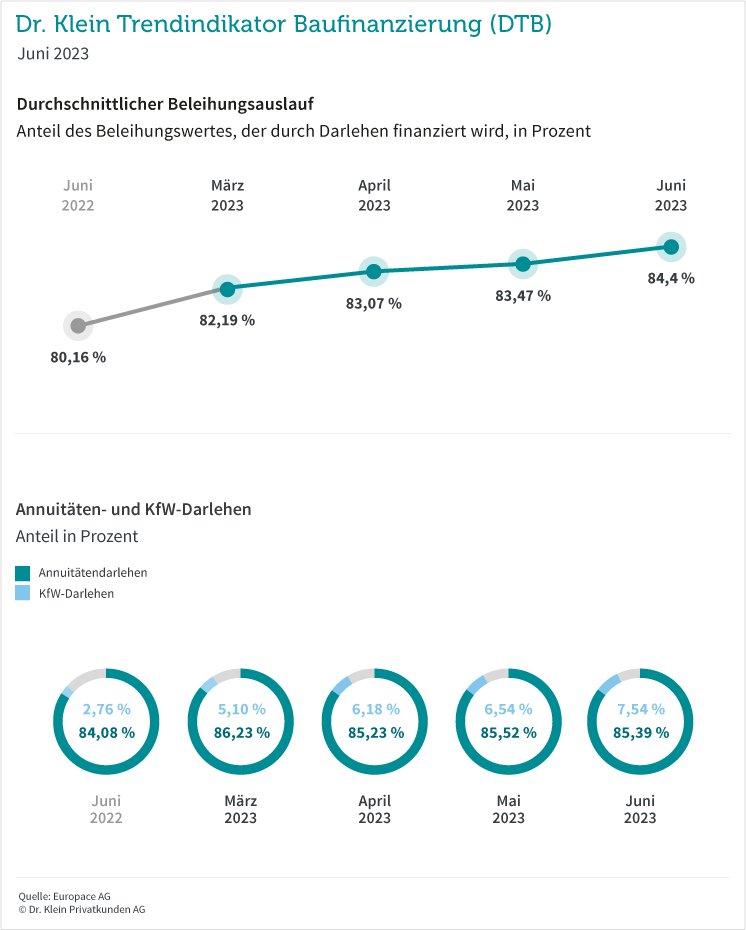

Beleihungsauslauf steigt

Der durchschnittliche Beleihungsauslauf klettert im Juni auf 84,40 Prozent. Damit liegt er fast ein Prozent über dem Wert des Vormonats (83,47 Prozent) und erreicht ein neues Jahreshoch. Der Beleihungsauslauf bezeichnet das prozentuale Verhältnis zwischen dem Beleihungswert der Immobilie und dem Kreditvolumen. Steigt der Wert, bedeutet dies, dass Darlehensnehmer prozentual weniger Eigenkapital in ihre Finanzierung einbringen. Ein höherer Beleihungsauslauf – und somit ein größerer fremdfinanzierter Anteil – wirkt sich ungünstig auf den individuellen Zinssatz aus, da damit das Finanzierungsrisiko für die Bank steigt. Um dies zu vermeiden, können Käufer neben Eigenkapital auch KfW-Darlehen oder Programme von Landesbanken, die nachrangig im Grundbuch eingetragen werden, in die Finanzierung einbringen. Da einige Banken diese sogenannten Nachrangdarlehen als Eigenkapitalersatz betrachten, lässt sich der Beleihungsauslauf auf diese Weise senken. Folglich erhalten Kreditnehmer günstigere Konditionen für die Hauptfinanzierung.

KfW-Darlehen wieder mehr gefragt

Während der Niedrigzinsphase nahmen Baufinanzierer die Förderprogramme der Kreditanstalt für Wiederaufbau (KfW) kaum noch in Anspruch. Mit den gestiegenen Zinsen wächst nun jedoch wieder das Interesse an den zinsgünstigen KfW-Darlehen: Die Förderkredite machen im Juni 7,54 Prozent des gesamten Baufinanzierungsvolumens aus. Damit ist der Anteil dieser Darlehen derzeit so hoch wie seit Frühjahr 2021 nicht mehr. Vergleichsweise wenig Bewegung herrscht bei den Annuitätendarlehen. Sie liegen den dritten Monat in Folge im 85-Prozent-Bereich und pendeln sich damit auf einem hohen Niveau ein (Juni: 85,52 Prozent). Der Wert gibt an, wieviel Prozent der Baukredite auf diese Darlehensart entfallen.

Tilgung runter, Standardrate rauf

Bei der Entwicklung des Tilgungssatzes zeigt sich seit einigen Monaten folgendes Szenario: Zugunsten einer geringeren monatlichen Belastung reagieren Darlehensnehmer auf die Zinsentwicklung mit einer niedrigeren anfänglichen Tilgung. Dieser Abwärtstrend setzt sich im Juni fort. Die durchschnittliche Tilgung beträgt 1,84 Prozent – im Mai lag sie bei 1,87 Prozent, im Vorjahresmonat noch bei 2,26 Prozent. Damit tilgen Kreditnehmer aktuell so wenig wie seit elf Jahren nicht mehr (Mai 2012: 1,84 Prozent).

Nach oben hingegen geht es mit der Standardrate, die im Juni 1.513 Euro beträgt – ein neuer Jahrespeak. Der Berechnung liegt eine angenommene Darlehenssumme von 300.000 Euro mit zehnjähriger Zinsbindung, zwei Prozent anfänglicher Tilgung und einem Beleihungsauslauf von 80 Prozent zugrunde. Im Vorjahresmonat betrug die Rate 1.293 Euro. Damit steigt der monatliche Abschlag, den Kreditnehmer an die Bank zurückzahlen, innerhalb eines Jahres um 220 Euro.

Steigende Darlehenshöhe bei sinkender Zinsbindung

Ebenfalls ein neues Jahreshoch markiert die Darlehenssumme, die Käufer und Bauherren im Juni 2023 aufnehmen. Sie beträgt 283.000 Euro und liegt damit 2.000 Euro über dem Wert des Vormonats. Trotz der erneuten Steigerung bleibt die Darlehenshöhe deutlich hinter dem Wert des Vorjahresmonats zurück: Im Juni 2022 erfüllten sich zukünftige Immobilienbesitzer ihren Wohntraum mit durchschnittlich 292.000 Euro.

Der steigenden Darlehenshöhe steht eine kürzere Zinsbindung gegenüber: Nur noch knapp zwölf Jahre legen sich Kreditnehmer derzeit fest – die geringste Zeitspanne der vergangenen neun Jahre. Eine kürzere Festschreibung bringt häufig einen günstigeren Zins mit sich. Somit ist die Verkürzung der Zinsbindung neben der Senkung der Tilgung eine weitere Variable, mit der Kreditnehmer auf die gestiegenen Zinsen reagieren, um ihre Monatsrate beeinflussen zu können.

Über den Dr. Klein Trendindikator Baufinanzierung (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Parameter einer Baufinanzierung. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate gibt zudem an, wie viel ein durchschnittliches Darlehen von 300.000 EUR an monatlicher Rate kostet. Anders als oft schwer vergleichbare durchschnittliche Zinssätze ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf etwa 35.000 Transaktionen mit einem Volumen von knapp 8 Mrd. Euro pro Monat.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und bereits seit 1954 am Markt etabliert. Mit mehr als 700 Beraterinnen und Beratern in deutschlandweit über 250 Büros hat das Unternehmen die meisten Standorte der Branche. Die Spezialisten von Dr. Klein beraten in den Bereichen Baufinanzierung, Versicherung und Ratenkredit. Dr. Klein arbeitet mit über 600 Kredit- und Versicherungsinstituten zusammen und berät umfassend, anbieterneutral und kostenfrei. So erhalten die Kunden maßgeschneiderte Finanzierungen und günstige Konditionen. Dafür wird das Unternehmen immer wieder ausgezeichnet, zuletzt zum neunten Mal in Folge mit dem „Deutschen Fairness-Preis“. Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE.

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

Senior PR Managerin

Telefon: +49 (451) 1408-9667

E-Mail: presse@drklein.de

![]()