Die Analysten von Franke und Bornberg starten in die neue BU-Ratingsaison mit dem BU-Unternehmensrating 2020. Neben Kundenorientierung in der Angebots- und Leistungsphase bewertet Franke und Bornberg, ob und in welchem Umfang ein Versicherer die Voraussetzungen für ein langfristig stabiles und professionelles BU-Geschäft erfüllt. Dafür nehmen die BU-Experten – zusätzlich zu ihren datenbasierten Analysen – umfangreiche Stichproben vor Ort und validieren so das Zahlenmaterial. Dieser aufwendigen und anspruchsvollen Untersuchung unterziehen sich nur Gesellschaften, denen es wirklich ernst ist mit der BU-Qualität.

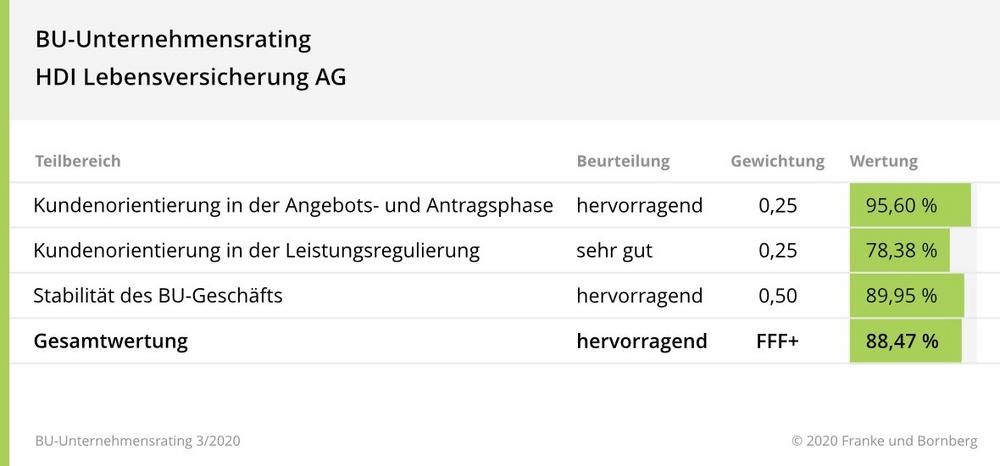

Den Auftakt macht in diesem Jahr die HDI Lebensversicherung. Sie stellt sich bereits zum 16. Mal der BU-Unternehmensanalyse von Franke und Bornberg. Die kontinuierliche Weiterentwicklung zahlt sich aus: HDI Leben markiert mit 88 von maximal 100 Punkten eine neue Bestmarke.

HDI-Kundenorientierung in der Angebots- und Antragsphase – besser geht es kaum

Ist die Geschäftspolitik in der Berufsunfähigkeitsversicherung nachhaltig und auf Qualität ausgerichtet? Und sind versicherte BU-Leistungen sowie das vereinbarte Endalter geeignet, den Kundenbedarf zu decken? Produkte und Antragsgestaltung, Annahmerichtlinien, Antragsbearbeitung sowie Maßnahmen zum Schutz vor Verletzung der Anzeigepflicht – all das untersucht Franke und Bornberg zur Angebots- und Antragsphase.

BU-Angebot und -Antragsprozesse des HDI zeichnen sich durch hohe Kundenorientierung aus. In diesem Teilbereich erzielt das Unternehmen 96 von 100 möglichen Punkten – besser geht es kaum. HDI gestaltet den BU-Antrag kundenorientiert und erhebt alle risikorelevanten Fakten. Zudem wird er kontinuierlich optimiert und an neue Entwicklungen angepasst.

Besonders positiv bewerten die Analysten die geringe Quote von Blanko-Anträgen. Darunter versteht Franke und Bornberg alle Anträge, die bis auf Bagatellen keine Angaben zu Erkrankungen enthalten. Blanko-Anträge bergen ein hohes Risiko für Anzeigepflichtverletzungen. Christian Monke, Fachlicher Leiter Analyse von Franke und Bornberg und verantwortlich für das BU-Unternehmensrating, lobt die HDI-Lebensversicherung: „Mit verständlichen Fragen und ausführlichen Warnungen vor möglichen Folgen einer Anzeigepflichtverletzung drückt HDI Leben die Quote der Blanko-Anträge unter 20 Prozent. In der Hälfte der verbliebenen Fälle erfolgt vorsorglich eine Arztrückfrage. Auf diese Weise werden HDI-Kunden bestmöglich vor einem Verstoß gegen die vorvertragliche Anzeigepflicht bewahrt. Andere Versicherer dürfen sich das gerne zum Vorbild nehmen.“

HDI bietet eine bedarfsorientierte Absicherung mit vielfältigen Optionen wie Dynamik, garantierte Rentensteigerung und umfangreiche Nachversicherungsgarantien. Zudem hält HDI für Beschäftigte in teuren Berufen eine Erwerbsunfähigkeitsversicherung als kostengünstigere BU-Alternative bereit. BU-Anträge werden dank hoher Qualitätsstandards zeitnah geprüft. Trotzdem liegt die Annahmequote für BU-Schutz bei HDI mit 97 % weit über dem Branchendurchschnitt.

HDI-Kundenorientierung in der Leistungsregulierung – hohe Transparenz für Kunden

Neben der originären Leistungsfallbearbeitung untersucht Franke und Bornberg, wie ein BU-Versicherer seine Kunden in dieser schwierigen Phase begleitet und ob seine Leistungsentscheidung transparent und nachvollziehbar ist. „Ein kundenorientierter Versicherer leistet mehr als nur Sachbearbeitung. Er setzt sein Know-how auch dafür ein, Versicherte zu unterstützen“, erläutert Christian Monke den Anspruch.

Für die BU-Leistungsregulierung erhält HDI 78 von 100 möglichen Punkten. Hervorragend sei vor allem die Transparenz, lobt Monke. Auch ohne explizite Nachfrage erhalte der Kunde ausführliche Informationen zur den Entscheidungsgründen. Das gelte sogar bei anerkannter Leistungspflicht. Der Anteil von zeitlichen Befristungen und Individualvereinbarungen sowie Verweisung und Umorganisation erweist sich als unauffällig. Die Anerkennungsquote des HDI liegt deutlich über dem Marktniveau.

Neben telefonischer Beratung während der Leistungsprüfung (Teleclaiming) bietet HDI einen Vor-Ort-Kundenservice. Dieser unterstützt Anspruchsteller im persönlichen Gespräch bei der Schilderung ihrer individuellen medizinischen und beruflichen Situation. Seit September 2019 bietet HDI auf Wunsch auch die komplett digitale Kommunikation: Kunden können Leistungen online beantragen und ergänzende Unterlagen digital versenden. Der jeweilige Bearbeitungszustand ist via Live-Tracking abrufbar. HDI biete hier einen Service, den Verbraucher bereits von Paketdienstleistern wie DHL kennen und schätzen, so Monke. Wie wertvoll dieser Service sei, zeige sich gerade in gesundheitlichen Krisensituationen.

HDI-Stabilität im BU-Geschäft – ausgefeiltes Controlling sichert Zukunft

Neben präventiven Maßnahmen bei Tarifkalkulation und Annahmeprüfung setzen stabile BU-Versicherer auf kontinuierliche Analysen. Diese sollen Fehlentwicklungen frühzeitig sichtbar machen, denn gerade bei BU-Versicherungen kommt der langfristigen Stabilität eine bedeutende Rolle zu. Für den Teilbereich BU-Stabilität erhält HDI 90 von 100 Punkten im BU-Unternehmensrating und damit die Bewertung „hervorragend“.

Höhe und Entwicklung der Leistungen sind unauffällig. Der versicherbare Deckungsumfang für Schüler, Studierende und Auszubildende, Hausmänner und -frauen sowie Existenzgründer bewegt sich auf Marktniveau. HDI setzt die Annahmerichtlinien konsequent um und passt diese nach regelmäßiger Prüfung bei Bedarf an.

Dank vielfältiger Controllinginstrumente und der konsequenten Analyse von Zeitreihen ist HDI in der Lage, wichtige Entwicklungen und Trends bezüglich Neugeschäft, Bestand und Regulierung frühzeitig zu erkennen. „HDI betreibt ein exzellentes BU-Controlling“, konstatiert Christian Monke. Das Unternehmen beobachte unter anderem die Verteilung nach Geschlecht, Berufsgruppen und Leistungsauslösern und steuere frühzeitig um. „Auf diese Weise ist HDI in der Lage, das BU-Geschäft auch langfristig stabil zu betreiben“, zeigt sich Monke überzeugt.

Der Ratingjahrgang 2020

Das BU-Unternehmensratings von Franke und Bornberg untersucht, ob und in welchem Umfang Lebensversicherer die Voraussetzungen für ein langfristig stabiles und professionelles Betreiben der Berufsunfähigkeitsversicherung erfüllen. Zudem steht die Kundenorientierung auf dem Prüfstand. Franke und Bornberg untersucht in diesem Zusammenhang die Arbeitsabläufe vor Ort und analysiert anonymisierte Daten aus Vertragsbestand und Leistungsfällen. Das BU-Unternehmensrating ist somit das einzige BU-Bewertungsverfahren, das die bewerteten Daten vor Ort per Stichprobe verifiziert.

Wie in den Vorjahren wurden die Teilbereiche BU-Kundenorientierung und BU-Stabilität unter die Lupe genommen. Die neue Ratinghöchstnote FFF+ vergibt Franke und Bornberg, sofern ein Unternehmen mindestens 80 Prozent der möglichen Gesamtpunkte sowie in mindestens zwei Teilbereichen ebenfalls mindestens jeweils 80 Prozent erzielt. Kein Teilbereich darf unter 75 Prozent abfallen. Neu aufgenommen wurden Bewertungen für die Bearbeitungszeit für den Leistungsfall-Fragebogen beim Kunden sowie die Nettoregulierungsdauer nach Eingang des Fragebogens beim Versicherer. Beide Werte gelten als aussagekräftige Indikatoren für die Qualität der Kundenorientierung in der Leistungsphase.

Franke und Bornberg veröffentlicht die Ergebnisse der jeweiligen BU-Unternehmensratings kostenlos in der Rubrik BU-Unternehmensrating. Die teilnehmenden Gesellschaften erhalten darüber hinaus einen detaillierten Untersuchungsbericht.

Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

Die Franke und Bornberg Research GmbH setzte als Insurtech von Beginn an auf Onlinetechnologie und entwickelt zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse und digitale Werkzeuge.

Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und beschäftigt mittlerweile 100 qualifizierte Mitarbeiter*innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 357717-00

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

Telefon: +49 (511) 357717-54

E-Mail: janine.sachs@fb-research.de

GF

Telefon: +49 (511) 357717-54

Fax: +49 (511) 357717-13

E-Mail: info@franke-bornberg.de

![]()