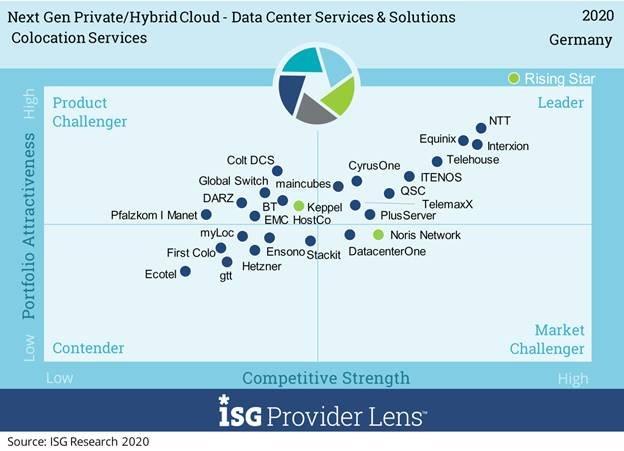

Die Nachfrage nach Colocation-Flächen hat sich laut Studie weiter verstärkt. Zahlreiche Anbieter reagieren darauf und werden noch in diesem Jahr zusätzliche Rechenzentren bereitstellen. „Darüber hinaus erweitern viele Provider ihr Portfolio auch inhaltlich“, sagt Heiko Henkes, Director & Principal Analyst bei ISG, und erläutert: „Beispielsweise werden weiterführende Möglichkeiten geboten, Cloud-Szenarien auf ihre Mehrwerte und Risiken zu testen, bevor diese in den Produktivbetrieb übergehen.“ Insgesamt verfestige sich damit der Trend, so Henkes weiter, dass sich Colocation-Provider nicht mehr nur auf den reinen Rechenzentrumsbetrieb konzentrieren, sondern in immer stärkerem Maße auch dazu übergehen, IaaS-Dienste sowie weiterführende IT-Dienstleistungen bereitzustellen.

Laut Studie sind Colocation-Interessenten Anwenderunternehmen aller Größenklassen aber auch Service Provider, Integratoren und Hyperscaler sowie Carrier, die ihr Netzwerk in den Rechenzentren installieren, um über sogenannte Meet-me-Rooms kurzfristig Direktverbindungen bereitzustellen. Neue Colocation-Rechenzentren werden nicht nur in der Nähe des Austauschknotens DE-CIX in Frankfurt gebaut, sondern auch in allen anderen größeren Wirtschaftsräumen.

Managed Services

Die Nachfrage nach Managed Cloud Services habe bei weltweit tätigen Großkunden ebenfalls weiter zugenommen, so die ISG-Studie weiter. Wesentliche Triebfedern des Wachstums lägen im sich weiter verschärfenden Fachkräftemangel sowie in der Notwendigkeit, Projekte zeitnah umzusetzen, die mit der Entwicklung neuer Geschäftsideen einhergehen. Hinzu käme eine schnellere Reaktionsfähigkeit auf veränderte Marktanforderungen. Diese hinlänglich bekannte Business-Anforderung habe im Zuge der Corona-Pandemie noch einmal eine völlig neue Qualität erreicht, heben die Studienmacher hervor. Vor diesem Hintergrund nähmen Managed Service Provider bei Aufbau und Skalierung von flexiblen Arbeitsabläufen eine immer wichtigere Stellung ein. Gleichwohl sieht die Studie auch die Entwicklung, dass die Kunden in der gegenwärtigen Wirtschaftslage wesentlich genauer als früher prüfen, ob sie ausgelagerte Betriebsdienstleistungen nach deren Optimierung und Standardisierung wieder in Eigenregie betreiben können. Doch ganz gleich, ob die dies betreffenden Systemumgebungen hybride, cloud-native oder containerisierte Settings haben, stets ergibt sich die Gefahr, dass selbst größere Kunden aufgrund von fehlenden Fachkräften schnell wieder an ihre Grenzen kommen und auf die Unterstützung zertifizierter Dienstleister zurückgreifen.

Managed Hosting

Den Nachfragerückgängen der vergangenen Jahre zum Trotz käme Managed-Hosting-Angeboten weiterhin große und zum Teil sogar wieder steigende Bedeutung zu, so die Studie weiter. „Viele Legacy-Applikationen laufen noch nicht auf den Public Clouds dieser Welt, noch möchten bereits alle Unternehmen ihre Systeme aus den inhäusigen On-Premise-Installationen in eine Public Cloud verschieben“, erläutert ISG-Analyst Heiko Henkes und stellt in Aussicht: „Gleich ein ganzes Bündel von Gründen wird dafür sorgen, dass das zeitweise schon totgesagte Marktsegment Managed Hosting wieder aufleben wird. Zu diesen Gründen zählen das Erfüllen von Governance, Risk & Compliance-Anforderungen, der Wunsch nach Komplexitätsreduzierung sowie die Forderung nach einem adäquaten Verständnis von Edge-Computing-Szenarien, die den gestiegenen Latenz- und Datenhaltungsanforderungen gerecht werden.“ Auch die zunehmende Standardisierung des Private-/Hybrid-Cloud-Managements sowie die immer häufiger eingesetzten HCI-Lösungen würden für eine positive Marktentwicklung sorgen, so Henkes weiter.

Data Center Security Products

Im Marktsegment „Data Center Security Products“ untersucht die Studie Lösungen, die Angriffen oder Bedrohungen der IT-Infrastruktur entgegenwirken. Laut Studie sind die untersuchten Security-Anbieter auf Cyber-Attacken in Rechenzentren und Cloud-Umgebungen gut vorbereitet. Ihre Produkte umfassen ein umfangreiches Sicherheitsportfolio. Dabei sei zu beobachten, dass das Angebot nicht nur quantitativ weiter zunimmt sondern gleichzeitig auch qualitativ ausreift. Eine besondere Erwähnung findet der verstärkte Einsatz von Next-Generation Firewall-Modellen und KI-gestützter Sicherheitssoftware, mit denen sich Bedrohungen in Echtzeit erkennen und automatisiert abwehren lassen.

Hyper Converged Infrastructures

Die Zahl der Unternehmenskunden, die mit einer Latenz von höchstens 35 Millisekunden versorgt werden wollen, ist coronabedingt stark gestiegen“, sagt Heiko Henkes und gibt zu bedenken: „Die rasante Entwicklung hat die zugrundeliegende Infrastruktur-Anbindung noch einmal völlig neu auf den Prüfstand gestellt.“ Neben Klassikerthemen wie SLA-Treue und Performance gehe es, so Henkes weiter, in immer stärkerem Maße darum, ausgewählte Services und Workloads rasch von einer Cloud-Umgebung in andere zu verlagern, so zum Beispiel von einer privaten Cloud in eine hybride Umgebung. Gerade auf anspruchsvolleren Anwendungsfeldern wie etwa Big Data würden die damit verbundenen Komplexitäten dazu führen, dass mehr und mehr RZ-Betreiber nach neuen Mitteln zur Standardisierung ihres Systemmanagements suchen.

„Anbieter von hyperkonvergenten Infrastrukturen haben diesen Bedarf erkannt“, weiß ISG-Analyst Heiko Henkes und erläutert: „Sie bieten eng aufeinander abgestimmte, vorkonfigurierte Hardware- und Software-Appliances, die für eine Skalierung nach oben und unten ausgelegt sind und eine solche Cloud-Infrastruktur zentral verwalten können. Diese Systeme bestehen aus Netzwerk-, Speicher- und Rechenressourcen, die zu Orchestrierungszwecken mit Verwaltungssoftware ausgestattet sind.“

Im vergleichsweise jungen Marktsegment der hyperkonvergenten Infrastrukturen (HCI) beobachtet ISG inzwischen eine Reihe von unterschiedlichen Angebotsmodellen: Ursprünglich entwickeln HCI-Anbieter eigene Appliances aus Hard- und Software. Andere Anbieter wiederum arbeiten mit Partnern zusammen, die den Software-Stack eines HCI-Anbieters als komplette Appliance verpacken. Alternativ können HCI-Lösungsanbieter ihre Software auch einzeln an Endkunden, Reseller und Integratoren weitergeben, wodurch diese als Cloud-Fundament (XaaS) beziehungsweise Referenzarchitektur in einer Public Cloud oder sogenannten Hosted Environments zum Einsatz kommt.

Platzierungen

Insgesamt führt der Anbietervergleich IBM, plusserver und QSC in drei Marktsegmenten als „Leader“ auf. Arvato Systems, Atos, Axians, CANCOM, Capgemini, Cisco, Claranet, DATAGROUP, Deutsche Telekom (TDG), Deutsche Telekom (TSI), DXC Technology und NTT werden in jeweils zwei Segmenten als „Leader“ genannt. *um (Orange), Accenture, All for One Groups, Broadcom/Symantec, Check Point, Computacenter, CyrusOne, Dell EMC, Equinix, Fortinet, Fujitsu, HPE, Interxion, ITENOS, Juniper Networks, Maincubes, Nutanix, Palo Alto Networks, Rackspace Technology, Telehouse, TelemaxX, Trend Micro und VMware sind „Leader“ in jeweils einem Marktsegment.

Eine bearbeitete Version der Studie ist bei Maincubes, T-Systems und Telemaxx abrufbar.

Die Studie „ISG Provider Lens™ Next-Gen Private/Hybrid Cloud – Data Center Services & Solutions Report Germany 2020“ ist für „ISG Insights“-Abonnenten sowie für den sofortigen Einzelkauf auf dieser Website verfügbar.

Über ISG Provider Lens

Die Studienreihe ISG Provider Lens Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Berichte, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa und Lateinamerika sowie in den USA, Deutschland, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Die ISG Provider Lens-Serie ergänzt die ISG Provider Lens Archetype-Studien, die als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente bewerten.

Ab diesem Jahr enthält jede ISG Provider Lens-Studie eine „Global Summary“. Abonnenten der Studie erhalten so ein besseres Verständnis der Provider-Fähigkeiten über alle von der Studie abgedeckten geografischen Märkte hinweg. Alle ISG-Providers Lens-Studien enthalten nun zudem Informationen zum Unternehmenskontext. Dies unterstützt Führungskräfte dabei, schnell wichtige Erkenntnisse mit Blick auf ihre Rollen und Verantwortlichkeiten zu erhalten.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, des Weiteren auf Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerkbetrieb, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter www.isg-one.com.

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

![]()